潮が引いた後:どのWeb3プロジェクトが持続的に収益を上げているか?

TechFlow厳選深潮セレクト

潮が引いた後:どのWeb3プロジェクトが持続的に収益を上げているか?

それらは主に二つの事柄を中心に展開しています:一つは取引、もう一つは注目です。

作者:Biteye コアコントリビューター Viee

バブルが去った後、暗号プロジェクトの生存の最低ラインとは何か?

何でもストーリーが語れ、何でも過大評価されたあの時代には、キャッシュフローは必須ではなかったように思える。しかし今は違う。

VCは撤退し、流動性も引き締まっている。このような市場環境下では、利益を上げられるか、プラスのキャッシュフローがあるかが、プロジェクトの基盤を試す最初のふるいとなっている。

一方、他のプロジェクトは安定した収入でサイクルを乗り越えている。DeFiLlamaのデータによると、2025年10月、収入ランキングトップ3の暗号プロジェクトは、それぞれ月間6.88億ドル(Tether)、2.37億ドル(Circle)、1.02億ドル(Hyperliquid)を生み出した。

この記事では、こうした真のキャッシュフローを持つプロジェクトについて話したい。それらの多くは、二つのことに焦点を当てている:一つは取引、もう一つはアテンション(注目)だ。ビジネスの世界における最も本質的な二つの価値の源泉は、暗号業界でも例外ではない。

01 中央集権型取引所:最も安定した収益モデル

暗号業界では、「取引所が最も儲かる」ということは決して秘密ではない。

取引所の主な収入源は、取引手数料、上場手数料などだ。Binanceを例にとると、その日々の現物取引と先物取引の出来高は、長期間にわたり市場全体の3〜4割を占めている。相場が最も閑散とした2022年でさえ、年間収益は120億ドルに達し、今サイクルの強気相場では収益はこれ以上になることはあっても少なくなることはない。(データはCryptoQuantより)

一言でまとめれば:人が取引する限り、取引所には収入がある。

もう一つはCoinbaseだ。上場企業として、そのデータ開示はより明確である。2025年第3四半期、Coinbaseの収益は19億ドル、純利益は4.33億ドルだった。取引収入が主な収入源で、半分以上を占め、残りの収入はサブスクリプションやサービス収入などによる。その他のKraken、OKXといったトップ取引所も確実に利益を上げており、Krakenは2024年の収益が約15億ドルと言われている。

これらのCEXの最大の強みは、取引が自然に収入をもたらすことだ。ビジネスモデルが成立するかどうか悩んでいる多くのプロジェクトに比べ、彼らはすでにサービス料で確実に収入を得ている。

言い換えれば、ストーリーを語ることがますます難しく、投機マネーがますます少なくなるこの段階で、CEXは資金調達なしで、自力で生き残れる数少ないプレイヤーなのだ。

02 オンチェーンプロジェクト:PerpDex、ステーブルコイン、パブリックチェーン

DefiLlamaの2025年11月27日時点のデータによると、過去30日間で収入が最も高い10のオンチェーンプロトコルは図の通りである。

これからわかるように、まず安定してトップを占めるTetherとCircleがある。USDTとUSDCの背後にある米国債の利ざやを頼りに、この二つのステーブルコイン発行体は一ヶ月で約100億ドルを稼いでいる。それに続くのはHyperliquidで、「オンチェーンで最も稼ぐデリバティブプロトコル」の地位を確固たるものにしている。さらに、Pumpfunのような急速な台頭も、「コインを売買するよりコインを売る方が、シャベルを売るよりツールを売る方が儲かる」という古い論理が暗号業界で依然として有効であることを再び証明している。

注目すべきは、Axiom Pro、Lighterなどのプロトコルといったダークホースプロジェクトで、全体の収入規模は大きくないが、すでにプラスのキャッシュフローパスを確立していることだ。

2.1 PerpDex:オンチェーンプロトコルの真の収益

今年、最も勢いのあるPerpDexはHyperliquidだろう。

Hyperliquidは、独立したチェーンを採用し、独自のマッチングエンジンを備えた分散型パーペチュアル契約プラットフォームである。その急成長は非常に突然で、2025年8月の一ヶ月だけで、3830億ドルの取引高を達成し、収入は1.06億ドルに達した。さらに、プロジェクトは収入の32%をプラットフォームトークンの買い戻しと焼却に充てている。@wublockchain12の昨日の報道によると、Hyperliquidチームは175万HYPE(6040万ドル相当)をアンロックしたが、外部資金調達はなく売り圧力もなく、プロトコル収入でトークンを買い戻している。

オンチェーンプロジェクトにとって、これはCEXの収益効率に近い。さらに重要なのは、Hyperliquidは実際にお金を稼ぎ、それをトークンエコノミクスシステムに還元し、プロトコル収入とトークン価値の間に直接的なつながりを構築していることだ。

Uniswapについても触れておこう。

過去数年、Uniswapはトークンホルダーをただ乗りさせていると批判されてきた。例えば、各取引で0.3%の手数料を徴収するが、それはすべてLPに渡り、UNI保有者は一銭の収入も得られない。

2025年11月になって初めて、Uniswapはプロトコル手数料分配メカニズムの開始を計画し、過去収入の一部をUNIトークンの買い戻し・焼却に充てると発表した。試算によると、このメカニズムが早く実行されていれば、今年の1月から10月までの間だけで、焼却に充てられる資金は1.5億ドルに達したという。このニュースが出ると、UNIはその日に40%急騰した。Uniswapの市場シェアはピーク時の60%から15%に下落しているが、この提案は依然としてUNIのファンダメンタルズの論理を再構築する可能性がある。ただし、この提案発表後、@EmberCNの監視によると、UNIの投資機関(おそらくVariant Fund)が数百万UNI(2708万ドル相当)をCoinbase Primeに送金しており、上げて売った可能性が疑われる。

全体として、過去のようなエアドロップと騒ぎで価格を上げるDEXモデルは、ますます成り立たなくなっている。真に安定した収入を生み出し、ビジネスの閉ループを完成させたプロジェクトだけが、真にユーザーを引き留めることができるだろう。

2.2 ステーブルコインとパブリックチェーン:利息で楽して稼ぐ

取引関連プロジェクト以外にも、インフラプロジェクトが継続的に資金を吸い上げている。その中で最も典型的なのが、ステーブルコイン発行体と高頻度で使用されるパブリックチェーンだ。

Tether:継続的に紙幣を刷る巨人

USDTの背後にある企業Tetherの収益モデルは非常にシンプルだ:誰かが1ドルを預けてUSDTと交換するたびに、そのお金はTetherによって国債や短期手形などの低リスク資産を購入して利子を生み出し、その利子は自社のものとなる。世界的な利上げに伴い、Tetherの収益も増加している。2024年の純利益は134億ドルに達し、2025年は150億ドルを突破し、ゴールドマン・サックスのような伝統的な金融大手に近づくと予想されている。@Phyrex_Niも最近、Tetherの格付けは引き下げられたが依然としてキャッシュカウであり、米国債で楽して1300億ドル超の担保を稼いでいると投稿している。

一方、USDC発行体のCircleは、流通規模も純利益もやや小さいが、2024年通年の総収益も16億ドルを超え、その99%が利息収入によるものだ。ただし、Circleの利益率はTetherほど極端ではなく、その理由の一部はCoinbaseとの提携による分け前にある。要するに、ステーブルコイン発行体は紙幣印刷機であり、彼らはストーリーを語って資金調達するのではなく、ユーザーが彼らのところにお金を預けたいと思うことに依存している。弱気相場では、このような貯蓄型プロジェクトはむしろ潤う。@BTCdayuも、ステーブルコインは良いビジネスであり、紙幣を刷って世界中から利子を徴収し、同時にCircleがステーブルコインで楽して稼ぐ王者であると見ている。

パブリックチェーン:インセンティブではなく、トラフィックで食べる

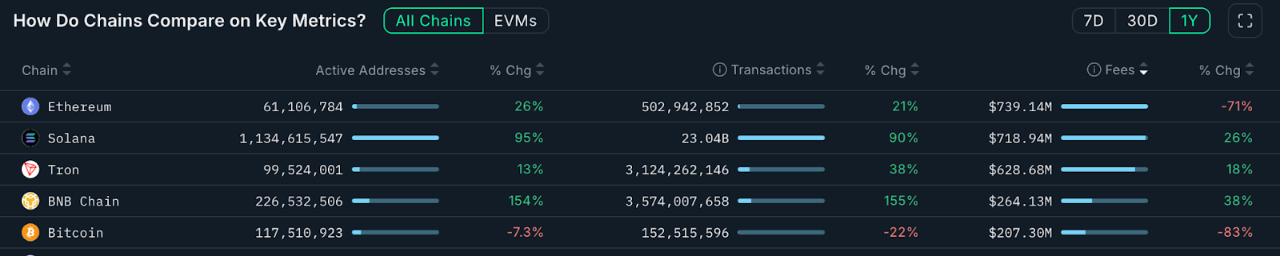

次にメインネットのパブリックチェーンを見ると、最も直接的な収益化方法はGas料金だ。下図のデータはNansen.aiによる:

過去1年間、パブリックチェーンの総取引手数料収入だけを見れば、どのチェーンが真に使用価値を生み出しているかがより明確にわかる。イーサリアムの年間収入は7.39億ドルで、依然として主要な収入源だが、DencunアップグレードとL2への分散の影響で、前年同期比71%減少した。一方、Solanaの年間収入は7.19億ドルで、前年同期比26%増加し、MemeやAI Agentブームに牽引されてユーザー活性度とインタラクション頻度が著しく向上した。Tronの収入は6.28億ドルで、前年同期比18%増加した。ビットコインの年間収入は2.07億ドルで、主に銘文取引の熱狂の後退の影響を受け、全体として顕著な下落を見せた。

BNB Chainの年間収入は2.64億ドルに達し、前年同期比38%増加し、メジャーパブリックチェーンの中で成長率は第1位である。収入規模は依然としてETH、SOL、TRXを下回るが、その取引量とアクティブアドレスの増加と合わせると、そのオンチェーン使用シーンが拡大し、ユーザー構造もより多様化しており、BNB Chain全体は強いユーザーリテンションと真の需要を示している。この安定した成長の収入構造は、そのエコシステムの継続的な進化により明確な支えを提供している。

これらのパブリックチェーンは「水売り人」のようなもので、市場で誰が金を探そうとも、彼らの水、電気、道路を使わなければならない。このようなインフラプロジェクトは、短期的な爆発力はないが、安定性とサイクル耐性に勝る。

03 KOLを中心としたビジネス:アテンションも収益化可能

取引とインフラが表立ったビジネスモデルだとすれば、アテンションエコノミーは暗号世界における「隠れたビジネス」、例えばKOL、エージェンシーなどだ。

今年に入り、暗号KOLはアテンションのトラフィックセンターを形成している。

X、Telegram、YouTubeで活躍する大物たちは、個人の影響力を基盤に、有償プロモーション、コミュニティサブスクリプション、コース収益化など、一連のトラフィックビジネスによる多様な収入モデルを展開している。業界内の噂によると、中堅以上の暗号KOLはプロモーションを受けて月1万ドルを稼げるという。同時に、視聴者のコンテンツ品質への要求も高まっており、したがってサイクルを乗り越えられるKOLは、専門性、判断力、または深い伴走でユーザーの信頼を得たクリエイターであることが多い。これは無形のうちに、弱気相場でのコンテンツエコシステムの再編を促進し、浮ついた者は退場し、長期主義者が残る。

注目すべきは、アテンション収益化の第三層、KOLラウンドの資金調達だ。これはKOLを直接的に一次市場の重要な参加者にする:プロジェクト側のトークンを割引価格で取得し、トラフィック露出の任務を担い、「影響力による早期チップ」と交換する。このモデルはVCを直接迂回する。

KOL自体を中心に、一連の仲介サービスも派生している。エージェンシーはトラフィック仲介者の役割を果たし始めている。プロジェクトに適したKOLをマッチングさせ、全体の流れはますます広告出稿システムのようになっている。もしKOL、エージェンシーといったビジネスモデルに興味があれば、以前の長文記事『KOLラウンドの秘密:トラフィックに翻弄された富の実験』(https://x.com/BiteyeCN/status/1986748741592711374)を参考に、背後にある真の利益構造を深く理解することができる。

要するに、アテンションエコノミーは本質的に信頼の収益化であり、その信頼は弱気相場ではより希少となり、収益化のハードルはむしろ高くなる。

04 結語

暗号の冬の中でもキャッシュフローを維持できるプロジェクトの多くは、「取引」と「アテンション」という二つの基盤を裏付けている。

一方では、中央集権型であれ分散型であれ、安定したユーザー取引行動があれば、手数料を通じて継続的な収入を得ることができる。この直接的なビジネスモデルは、資本が退場する時でも自給自足を可能にする。他方では、ユーザーのアテンションに焦点を当てたKOLたちは、広告やサービスを通じてユーザー価値を収益化している。

将来、より多様なモデルが見られるかもしれないが、いずれにせよ、市場状況が悪い時に真の収入を蓄積したプロジェクトが、新たな発展をリードする可能性がより高くなる。逆に、ストーリーだけに頼り、造血能力のないプロジェクトは、短期的な騒ぎで復活したとしても、最終的には誰にも顧みられなくなる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News