HashKeyの招股書を読み解く:香港暗号資産第一号の真実の帳簿

TechFlow厳選深潮セレクト

HashKeyの招股書を読み解く:香港暗号資産第一号の真実の帳簿

この文書は「HashKeyとは誰か」に答えたが、「それはいくらか」という問いは、市場が答えを出すのを待たねばならない。

執筆:David,TechFlow

HashKeyが上場する。

12月1日、香港最大のライセンスを持つ暗号資産取引所である同社は、香港証券取引所のヒアリングを通過し、正式にIPOの最終段階に入った。JPモルガン、国泰海通、国泰君安インターナショナルが共同引受会社を務める。

いわゆる「ヒアリング」とは、香港株式上場プロセスにおける重要な節目であり、上場委員会が会社の申請書類を審査し、通過すれば規制面での主要な障害はほぼクリアされたことを意味し、その後は価格設定、ロードショー、上場となる。

業界の視点から見れば、これはOSLに続き、香港で2社目となる香港株式に上場する暗号資産関連企業となる。ただし、両者のポジショニングは異なる。

OSLは機関向けカストディやブローカーサービスに比重を置いているのに対し、HashKeyは個人向け取引所としてスタートし、事業ラインがより幅広く、暗号市場のサイクル変動により直接的に直面している。

目論見書(ヒアリング後の資料集)は、企業を知る上で最も確かな材料だ。本稿では、収益構造、財務実績、ユーザーデータ、株式構成など、いくつかの観点から、この文書の重要な情報を分解する。

事業の全体像:単なる取引所ではない

多くの人がHashKeyを「香港のライセンスを持つ取引所」と認識しているが、目論見書が示す姿ははるかに複雑だ。

HashKeyは自らを「総合デジタル資産企業」と定義し、事業構造は取引仲介サービス、オンチェーンサービス、資産運用サービスという3本の柱を中心に展開している。

明らかに、HashKeyは「取引-カストディ-ステーキング-資産運用」の全チェーンをカバーするデジタル資産エコシステムの構築を目指している。

取引仲介が基本盤。 これは、おなじみの現物取引所と大口取引向けのOTC業務を含む。

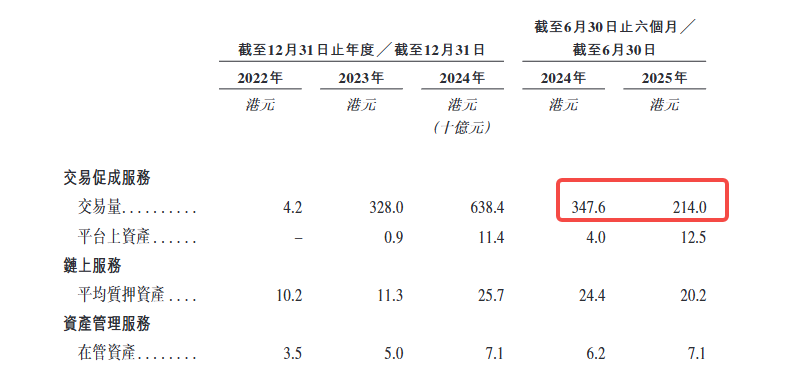

2025年9月時点で、プラットフォームの累積現物取引額は1.3兆香港ドル、プラットフォーム上の資産規模は199億香港ドルに達している。2024年の取引量で見ると、HashKeyは香港最大のライセンスを持つプラットフォームで、市場シェアは75%を超え、アジア最大の地域内オンプレミスプラットフォームでもある。

オンチェーンサービスが差別化の要。 このラインは、ステーキングサービス、トークン化サービス、そして自社構築のHashKey Chain(L2)の3つを含む。

このうち、ステーキング事業の規模が最も大きい。2025年9月時点で、ステーキング資産は290億香港ドルに達し、この規模によりHashKeyはアジア最大、世界第8位のステーキングサービスプロバイダーとなっている。

トークン化事業は、現実世界資産(RWA)をブロックチェーン上に移すことに焦点を当てており、現在は主に金融資産だが、将来的には貴金属、コンピューティングパワー、グリーンエネルギーなどの分野に拡大する計画だ。

資産運用は機関化の延長線上にある。 HashKeyは2つの主力ファンドを通じて顧客資産を運用しており、2025年9月時点で、設立以来の運用資産額は78億香港ドル、400件以上の投資を完了している。この事業には、初期段階のプロジェクトへのベンチャー投資と、セカンダリーマーケットにおけるアクティブおよびパッシブ戦略の両方が含まれる。

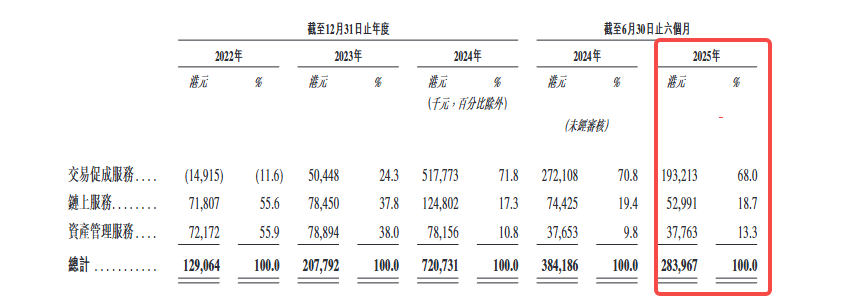

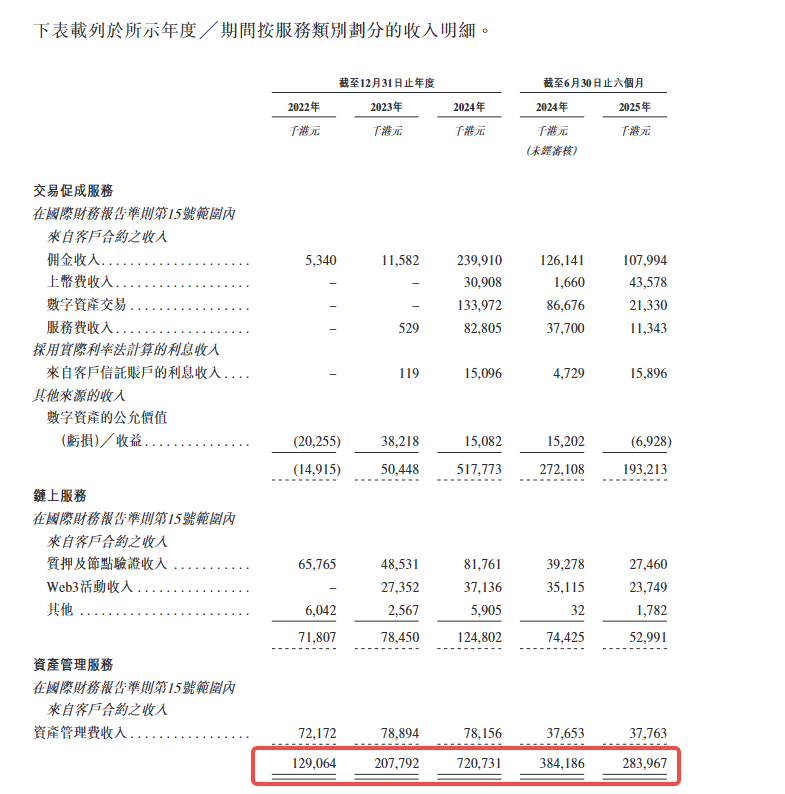

収益構造から見ると、2025年上半期は、取引仲介が収益の68%を、オンチェーンサービスが18.7%を、資産運用が13.3%をそれぞれ貢献している。取引が依然として中核だが、オンチェーンと資産運用の割合は徐々に増加している。

収益構造:取引が約7割、変動がつきまとう

HashKeyの収益成長曲線は非常に急峻だ。2022年の収益は1億2900万香港ドル、2023年は2億800万香港ドル(前年比61%増)に増加し、2024年には7億2100万香港ドル(前年比247%増)に跳ね上がった。

これは典型的な暗号資産ブルマーケットの恩恵を受けた曲線だ。

しかし、2025年上半期、成長は突然止まった。この半年間の収益は2億8400万香港ドルで、前年同期比26%減だった。この転換点は、さらに分解して検討する価値がある。

HashKeyの異なる事業の財務状況を以下のように分解できる。

- 取引事業は収益の絶対的な主力だ。

2025年上半期、取引仲介サービスは収益の68%を貢献し、具体的な源泉は取引手数料、OTCスプレッド、およびデジタル資産の公正価値変動を含む。このうち、手数料収入は主にUSDT、BTC、法定通貨ペアから得られている。

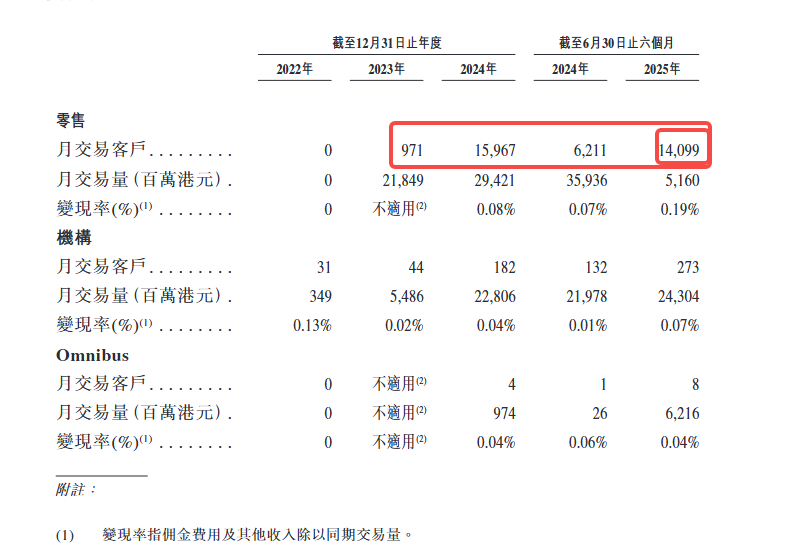

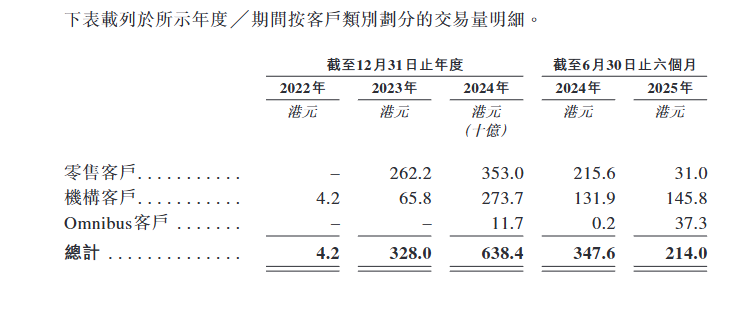

目論見書は、月間取引顧客数と実現率という2つの重要な指標を開示している。

まず月間取引顧客数を見ると、2024年の月間取引個人顧客数は約16,000人だった。2025年上半期時点では、月間取引個人顧客数は約14,000人だ。この数字は多くはない。一方、機関顧客は個人顧客に比べて数は少ないが、2025年上半期の取引量への貢献度はより大きい。

もう一つは実現率、すなわち手数料収入/取引量だ。機関顧客の実現率は約0.07%、個人顧客は約0.19%、オムニバス顧客(パートナーを通じて接続された顧客)は約0.04%だ。

この数字は、HashKeyの価格設定能力と顧客構造を直接反映している。個人顧客は取引量は小さいが手数料率が高く、機関顧客は取引量は大きいが手数料率は非常に低く抑えられている。

- 取引量の変動は直接収益に伝わる。

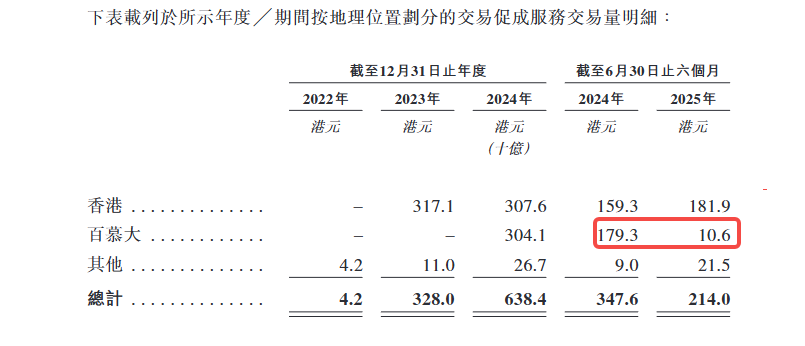

2024年上半期、HashKeyの取引量は3,476億香港ドルに達したが、2025年上半期には2,140億香港ドルに急減した。

この減少には2つの理由がある。一つは市場全体の低迷、もう一つはHashKeyがバミューダ市場の事業を(法定通貨の入出金チャネルが欠如しているため)自主的に縮小し、戦略の重点を香港に回帰させたことだ。

- オンチェーンサービスと資産運用の割合が増加している。

2025年上半期、オンチェーンサービスは収益の18.7%を、資産運用は13.3%をそれぞれ貢献した。オンチェーンサービスの収益は主にステーキング報酬とトークン化サービス料から、資産運用の収益は管理手数料と成功報酬から得られている。

これら2つの事業の売上総利益率は比較的高いが、規模はまだ取引事業の変動を相殺するほど十分ではない。

収益構造は、一つの核心的な矛盾を明らかにしている。HashKeyの成長は取引量に大きく依存しており、取引量は市場状況に大きく依存している。これはすべての取引所の宿命だが、上場を控えた企業にとって、この依存は業績の予測可能性が弱いことを意味する。

ユーザーデータ:3年で、登録ユーザーは18人から144万人に

HashKeyのユーザー成長速度には、後半加速という特徴が明らかにある。

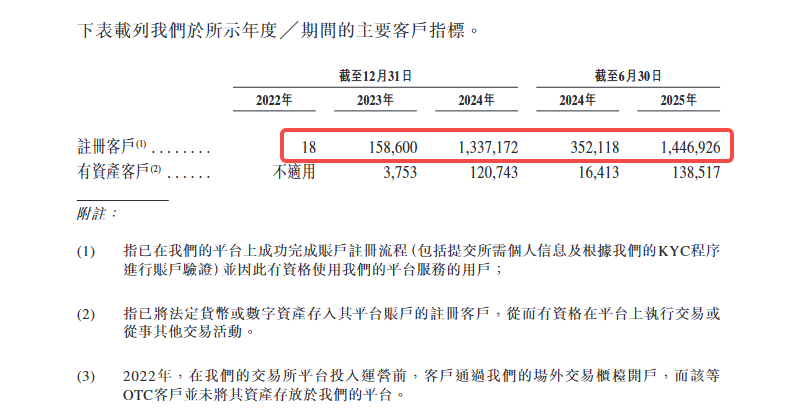

2022年末、プラットフォームの登録ユーザーはわずか18人だった。2023年末には15万8600人に、2024年末には133万7200人に急増し、2025年6月にはさらに144万6900人に増加した。 2年半で、ユーザー規模は8万倍に成長した。

しかし、登録ユーザーは表面に過ぎず、本当に意味があるのは「資産保有顧客」、すなわちプラットフォーム上でデジタル資産または法定通貨を保有しているユーザーだ。

2023年末、資産保有顧客はわずか3,753人だった。2024年末には12万700人に増加し、2025年6月には13万8500人に達した。この転換率(資産保有顧客/登録ユーザー)は、2023年末の2.4%から2025年6月の9.6%に低下しており、多くの新規登録ユーザーがKYCを完了し定着していることを示している。

目論見書は、資産保有顧客の定着率が99.9%という重要な指標を開示している。

この数字は見栄えが良いが、注意が必要なのは、これは「資産保有顧客」の定着率であり、活発に取引する顧客の定着率ではないということだ。言い換えれば、ユーザーは資産をプラットフォームに預けているが、頻繁に取引するとは限らない。

同時に、顧客構造の変化はより注目に値する。

HashKeyは顧客を、機関顧客、個人顧客、オムニバス顧客(パートナーを通じて接続された顧客)の3つに分類している。

取引量の割合から見ると、機関顧客のシェアは継続的に上昇している。2024年下半期は62%を占め、2025年上半期にはさらに68%に上昇した。一方、個人顧客の取引量は2025年上半期に大幅に減少し、2,156億香港ドルから310億香港ドルに急落した。

この変化は、市場心理の冷却を反映していると同時に、HashKeyが意識的に機関化の方向に傾斜していることも示している。

オムニバス顧客も興味深い増加分だ。2024年下半期、この部分の顧客の取引量はわずか2億香港ドルだったが、2025年上半期には373億香港ドルに急増した。これは、HashKeyがB2B2Cモデルを通じて、他のプラットフォームや機関と提携し、間接的にエンドユーザーにサービスを提供することで急速に拡大していることを示している。

地域分布では、香港市場は安定した成長を維持しているが、バミューダ市場は2025年上半期に大幅に縮小した。原因は法定通貨の入出金チャネルが欠如しているため、ユーザーの活性度が低下したことだ。これがHashKeyがバミューダ事業を戦略的に縮小した直接の理由でもある。

ユーザーデータから見ると、HashKeyは個人顧客主導から機関顧客主導へ、直接顧客獲得からパートナーを通じた顧客獲得へと移行している。

これはコンプライアンスを重視した取引所の典型的な道筋だが、個人顧客側の活性度と定着率はまだ検証が必要であることも意味する。

財務の真実:損失は縮小したが、まだ黒字化には至らず

HashKeyの財務状況は改善しているが、本当の意味での黒字化にはまだ距離がある。

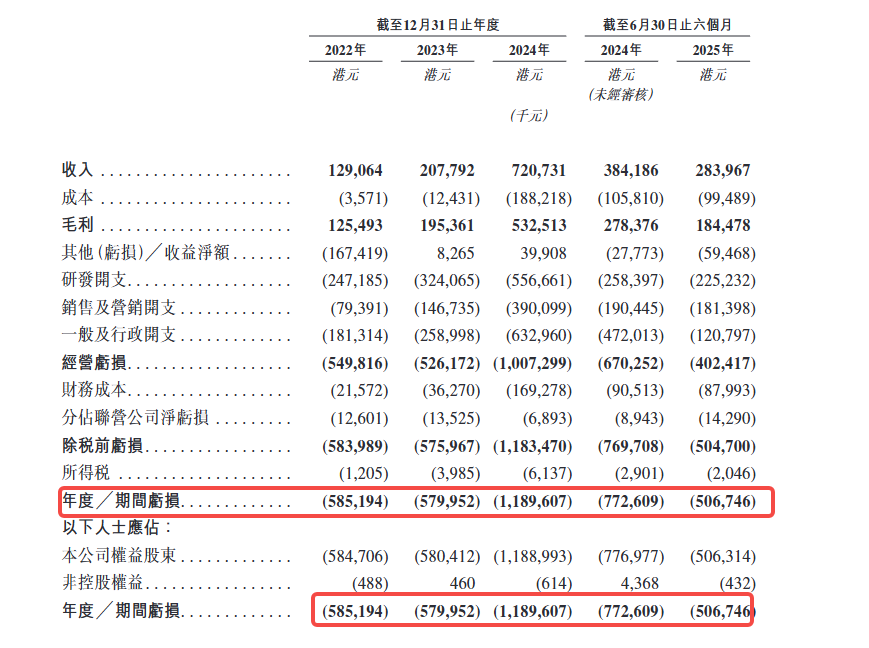

連結損益計算書を見ると、HashKeyの損失は明らかに三段階に分かれる。2022年の損失は5億8500万香港ドル、2023年はほぼ横ばいの5億8000万香港ドル、2024年には11億9000万香港ドルに急増し、ほぼ倍増した。

2025年上半期に転機が訪れ、損失は5億630万香港ドルで、2024年同期の7億7000万香港ドルから35%縮小した。

目論見書は、2024年の巨額の損失は主に以下の要因によることを開示している。第一に、営業損失が5億2620万香港ドルから10億730万香港ドルに拡大し、4億8000万香港ドル増加したこと。

第二に、財務コストが3627万香港ドルから1億6930万香港ドルに急増し、1億3000万香港ドル増加したこと。

第三に、「その他損失純額」が2023年の826.5万香港ドルの利益から3億9910万香港ドルの損失に転じ、プラスマイナス合わせて4億香港ドルの差が生じたことだ。最後の項目は主に「デジタル資産の公正価値変動」によるものだ。市場が激しく変動した際、マーケットメイクと自己勘定で保有するデジタル資産の簿価が大幅に目減りした。

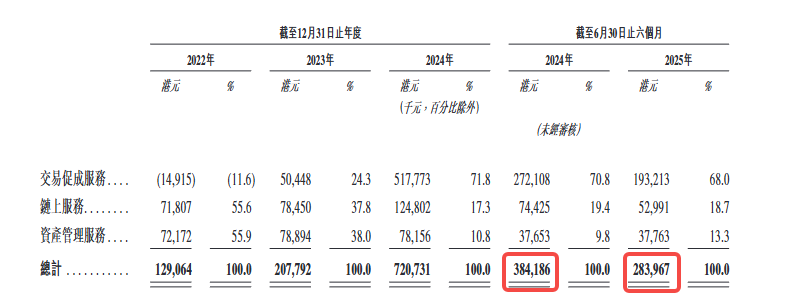

収益26%減、取引事業が主な足かせ

2024年通年の収益は7億2070万香港ドルで、2023年の3.5倍だった。しかし、2025年上半期の収益は2億8400万香港ドルで、2024年同期の3億8420万香港ドルから26%減少した。減少分のほぼすべてが取引事業によるものだ。手数料収入は1億2610万香港ドルから1億800万香港ドルに減少し、デジタル資産取引収入は8668万香港ドルから2133万香港ドルに急落し、75%の減少となった。唯一の明るい材料は、上場手数料が166万香港ドルから4358万香港ドルに急増したことだ。

目論見書は、市場取引活動の鈍化とバミューダ市場の自主的縮小をその理由としている。

売上総利益率が72.5%から65.0%に低下

2024年同期の売上総利益率は72.5%だったが、2025年上半期には65.0%に低下した。理由は、デジタル資産取引とマーケットメイク業務の売上総利益が市場状況に大きく依存しているためだ。市場が下落すると、取引量が縮小し、保有資産は簿面損失を生み出すため、二重の圧迫で売上総利益が圧迫される。

株式構成:誰が利益を得るのか?

HashKeyの株式構成において、3つの重要な問題がある。誰がこの会社を支配しているのか?誰が上場から利益を得るのか?そして、それらの償還可能負債は最終的に誰の株式になるのか?

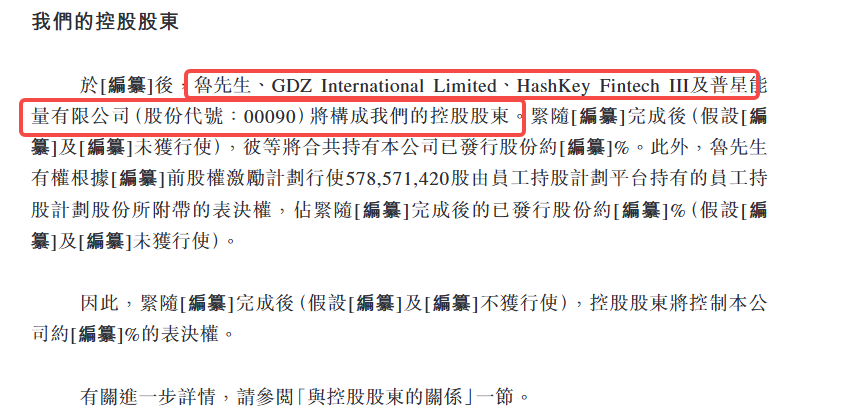

目論見書は、HashKeyが以下の4者で構成される支配株主によって支配されることを開示している。

- 魯偉鼎:非常勤取締役、万向集団の実質的支配者

- GDZ International Limited:関連会社

- HashKey Fintech III:当社の関連ファンド

- 普星能源有限公司(株式コード:00090)

目論見書がまだ最終確定していないため、これら4者の具体的な持ち株比率は開示されておらず、文書中では「[編纂]」と記載され、後日補充される予定だ。

HashKeyの権力構造において、2つの名前を挙げなければならない。

肖風:執行取締役、会長兼最高経営責任者。目論見書では肖博士と記載されている。彼は中国ブロックチェーン業界の初期の推進者であり、ボーシィ・ファンドの総経理を務め、2015年に万向ブロックチェーン実験室を設立した。HashKeyのナラティブにおいて、肖風は精神的リーダーであり戦略設計者である。

魯偉鼎:非常勤取締役。目論見書では魯氏と記載されている。万向集団会長。万向集団は中国最大の自動車部品サプライヤーの一つであり、HashKeyの重要な株主でもある。魯偉鼎は直接保有株式と従業員持株プラットフォームの議決権を通じて、会社の大量の投票権を実質的に支配している。

魯偉鼎はまた、特別な権利を持っている。彼は上場前株式報酬計画に基づき、従業員持株計画プラットフォームが保有する5億7860万株の従業員持株計画株式に付随する議決権を行使する権利を有する。目論見書は、この部分の株式が上場後の発行済株式総数に占める割合も最終的に確定されていないことを開示している。

言い換えれば、支配株主は直接株式を保有するだけでなく、従業員持株プラットフォームを通じて間接的に大量の議決権を支配している。目論見書は明確に述べている。

[編纂]完了直後([編纂]及び[編纂]が行使されないと仮定)、支配株主は当社の約[編纂]%の議決権を支配することになる。

これは非常に集中した株式構成であり、上場後のコーポレートガバナンスが支配株主の意思に大きく依存することを意味する。

目論見書はまた、注目すべき詳細を開示している。

実績記録期間中、HashKey Fintech III、GDZ International Limited、HashKey Fintech IIはいずれも会社の五大顧客の一つであり、かつ支配株主またはその関連会社であった。

これは、HashKeyの初期収益が関連会社との取引に大きく依存していたことを示している。この割合は低下しているものの、依然として一つの問題を提起している。会社の商業化能力のうち、真に独立した部分はどれだけあるのか?

サプライヤー側にも同様の状況がある。目論見書は、万向ブロックチェーン関連会社が2022年、2023年、2024年、および2025年6月30日までの6か月間において、五大サプライヤーの一つであり、かつ会社の株主の関連会社であったことを開示している。

総合的に見ると、HashKeyの上場の主な受益者は以下の通りだ。

- 支配株主:持ち株比率が最も高い(具体的な比率は最終開示待ち)。従業員持株プラットフォームを通じて追加の議決権を支配。

- 上場前投資家:償還可能負債が株式に転換された後、重要な株主となり、上場は彼らが退出する重要な窓口となる。

- 従業員:従業員持株計画を通じて5億7860万株を保有。

- 経営陣:目論見書は、2024年に会社が5億6620万香港ドルの株式報酬費用を計上したことを開示しており、これは一度限りの大規模な付与である。

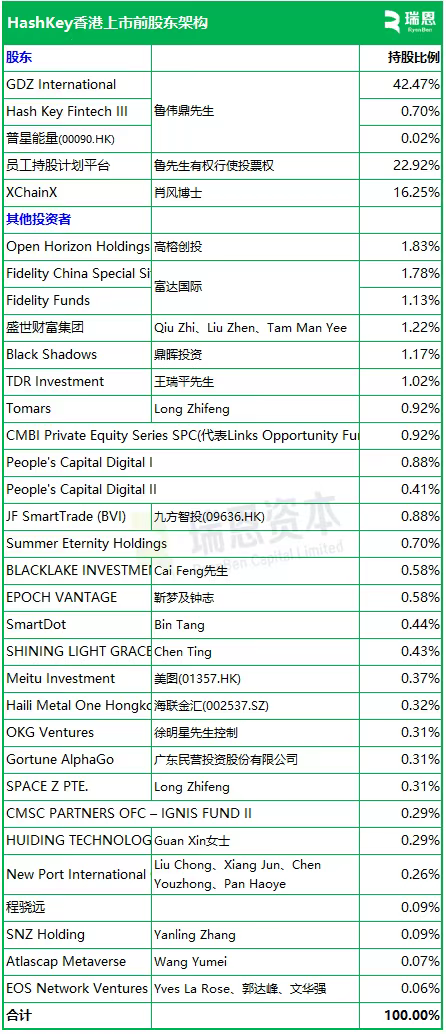

一方、目論見書以外では、Ryan Capitalが開示したHashKeyの株主持ち株比率はより詳細であり、相互参照として利用できる。

この表は、前文の判断を裏付けている。支配権は高度に集中している。GDZ Internationalが42.47%を保有し、従業員持株プラットフォーム(22.92%、議決権は魯偉鼎が行使)とXChainX(16.25%、肖風が保有)を加えると、三者合計で80%を超える。上場後の実際の浮動株は非常に少なくなるだろう。

株主リストにおけるいくつかの役割に注目すべきだ。

一つは、伝統的な資産運用機関である。フィデリティ(Fidelity)は2つのファンドを通じて合計約2.9%を保有しており、これは暗号資産企業の株主構成では珍しく、HashKeyの「コンプライアンス・ナラティブ」が伝統的機関にとって魅力的であることを示している。

二つ目は、香港株とA株の上場企業である。美図(01357.HK)、九方智投(09636.HK)、海聯金匯(002537.SZ)が名を連ねている。これらの企業にとって、HashKeyへの出資は暗号資産へのエクスポージャーを得る一つの方法だ。

三つ目は、第一線の人民元ファンドである。高榕創投、鼎暉投資はいずれも初期投資家だ。上場は彼らが退出する主要な窓口となる。

特筆すべきは、暗号業界において、OKXとEOSも出資していることだ。

次に見るべき点

ヒアリング通過後、HashKeyは価格設定とロードショーの段階に入る。香港株式のプロセスに従えば、正式な公募から上場まで通常2〜3週間かかる。その時点で、発行価格帯、引受投資家リスト、資金調達の用途の具体的な配分が明確になる。

追跡すべきいくつかの数字がある。

一つは企業価値だ。以前ブルームバーグが最大5億米ドルの資金調達と報じたが、具体的に何倍のP/Sレシオに対応するのか、OSLに対してプレミアムなのかディスカウントなのかは、価格設定が出てから計算する必要がある。

二つ目は引受投資家の構成だ。もし伝統的金融機関(銀行、証券会社、資産運用会社)が引受に応じるならば、「コンプライアンスを重視した暗号資産」というナラティブを機関が受け入れていることを示す。もし主に暗号ネイティブファンドや関連会社が中心ならば、それはまた別の話になる。

三つ目は上場後の取引量と株価の動きだ。OSLは上場後、株価が激しく変動し、流動性は一般的だった。HashKeyは規模が大きいが、香港株式市場が暗号資産銘柄に価格設定能力を発揮できるかは未知数だ。

目論見書は静的であり、市場は動的だ。この文書は「HashKeyとは何か」に答えるが、「それがいくらの価値があるのか」という問いには、市場が答えを出すのを待たなければならない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News