HashKey 백서 해석: 홍콩 암호화 자산 시장의 첫 번째 주식의 실제 장부

글쓴이: David, TechFlow

HashKey가 상장한다.

12월 1일, 홍콩 최대의 라이선스를 보유한 암호화폐 거래소인 이 회사는 홍콩거래소의 청문회를 통과하며 공식적으로 IPO 최종 단계에 돌입했다. JP모건, 국태해통, 국태군안 인터내셔널이 공동 보증인을 맡았다.

소위 '청문회'는 홍콩 주식 상장 절차의 핵심 단계로, 상장위원회가 회사의 신청 서류를 심사하여 통과하면 규제 차원의 주요 장애물이 해소된 것을 의미하며, 다음은 가격 책정, 로드쇼, 상장이다.

산업 관점에서 보면, 이는 OSL 이후 홍콩 주식시장에 상장되는 두 번째 암호화폐 자산 관련 기업이 될 것이다. 하지만 두 회사의 포지셔닝은 다르다:

OSL은 기관 수탁 및 브로커리지 서비스에 더 치중하는 반면, HashKey는 소매 거래소로 시작해 비즈니스 라인이 더 넓고, 암호화폐 시장의 사이클 변동성에 더 직접적으로 노출된다.

공모주 청약서(청문회 후 자료집)는 한 회사를 이해하는 가장 확실한 자료다. 본문은 수익 구조, 재무 성과, 사용자 데이터, 지분 구조 등 몇 가지 차원에서 이 문서의 핵심 정보를 분석할 것이다.

비즈니스 전경: 거래소에만 그치지 않는다

많은 사람들이 HashKey를 '홍콩 라이선스 거래소'로만 알고 있지만, 공모주 청약서가 보여주는 그림은 훨씬 더 복잡하다.

HashKey는 스스로를 '종합 디지털 자산 회사'로 정의하며, 비즈니스 구조는 세 가지 주요 축을 중심으로 전개된다: 거래 중개 서비스, 온체인 서비스, 자산 관리 서비스.

분명히, HashKey는 "거래-수탁-스테이킹-자산관리" 전 과정을 아우르는 디지털 자산 생태계를 구축하려고 시도하고 있다.

거래 중개는 기본 토대다. 이 부분에는 우리가 익숙한 현물 거래소와 대량 거래를 위한 OTC(장외거래) 비즈니스가 포함된다.

2025년 9월 기준, 플랫폼의 누적 현물 거래량은 1조 3천억 홍콩 달러에 달하며, 플랫폼 자산 규모는 199억 홍콩 달러에 이른다. 2024년 거래량 기준으로 HashKey는 홍콩 최대의 라이선스 플랫폼으로 시장 점유율 75%를 넘으며, 아시아 최대의 지역 온쇼어(국내) 플랫폼이기도 하다.

온체인 서비스는 차별화 포인트다. 이 라인은 세 부분으로 구성된다: 스테이킹 서비스, 토큰화 서비스, 그리고 자체 구축한 HashKey Chain(L2 레이어)이다.

그 중 스테이킹 비즈니스 규모가 가장 크다. 2025년 9월 기준, 스테이킹 자산은 2,900억 홍콩 달러에 달해, HashKey를 아시아 최대이자 글로벌 8위의 스테이킹 서비스 제공업체로 만들었다.

토큰화 비즈니스는 현실 세계 자산(RWA)을 블록체인에 올리는 데 초점을 맞추고 있으며, 현재는 주로 금융 자산이지만, 향후 귀금속, 컴퓨팅 파워, 녹색 에너지 등으로 확장할 계획이다.

자산 관리는 기관화의 연장이다. HashKey는 두 개의 플래그십 펀드를 통해 고객 자산을 관리하며, 2025년 9월 기준 설립 이후 누적 운용 규모는 780억 홍콩 달러로, 400건 이상의 투자를 완료했다. 이 부분 비즈니스에는 초기 프로젝트에 대한 벤처 투자와 2차 시장의 액티브 및 패시브 전략이 모두 포함된다.

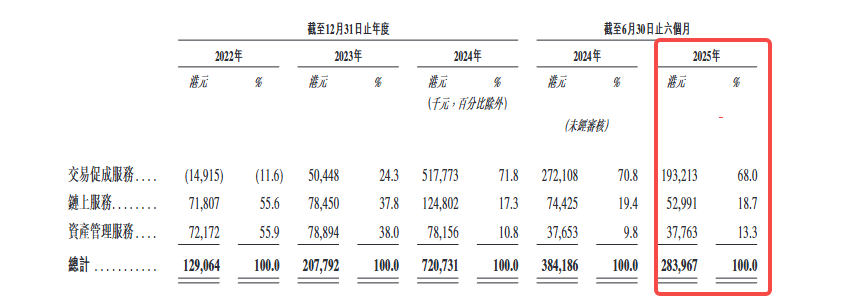

수익 구조를 보면, 2025년 상반기 거래 중개가 68%의 수익을 기여했고, 온체인 서비스가 18.7%, 자산 관리가 13.3%를 차지했다. 거래가 여전히 핵심이지만, 온체인과 자산 관리의 비중이 점차 증가하고 있다.

수익 구조: 거래가 약 70% 차지, 변동성은 그림자처럼 따라다닌다

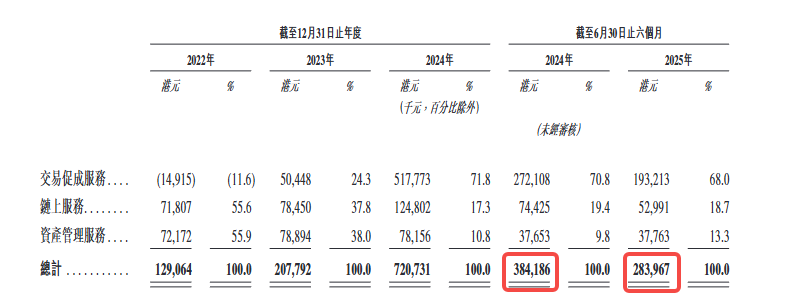

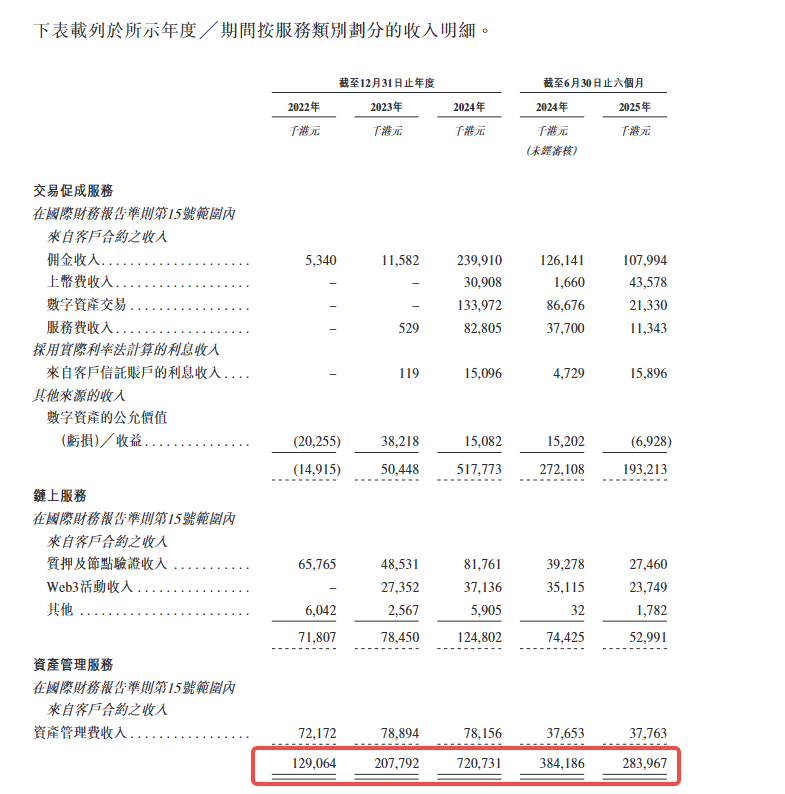

HashKey의 수익 성장 곡선은 상당히 가파르다. 2022년 수익은 1억 2,900만 홍콩 달러였고, 2023년 2억 800만(전년 대비 61% 증가)으로 증가했으며, 2024년에는 7억 2,100만(전년 대비 247% 증가)으로 급증했다.

이는 전형적인 암호화폐 강세장 수혜 곡선이다.

그러나 2025년 상반기, 성장은 갑자기 멈췄다. 이 반기 수익은 2억 8,400만 홍콩 달러로, 전년 동기 대비 26% 감소했다. 이 전환점은 더 깊이 파헤쳐볼 가치가 있다.

HashKey의 다양한 비즈니스의 재무 상황을 다음과 같이 분해해 볼 수 있다:

- 거래 비즈니스는 수익의 절대적인 주력이다.

2025년 상반기, 거래 중개 서비스는 68%의 수익을 기여했으며, 구체적인 원천은 거래 수수료, OTC 스프레드, 그리고 디지털 자산의 공정가치 변동이다. 그 중, 수수료 수익은 주로 USDT, BTC 및 법정화페 거래쌍에서 발생한다.

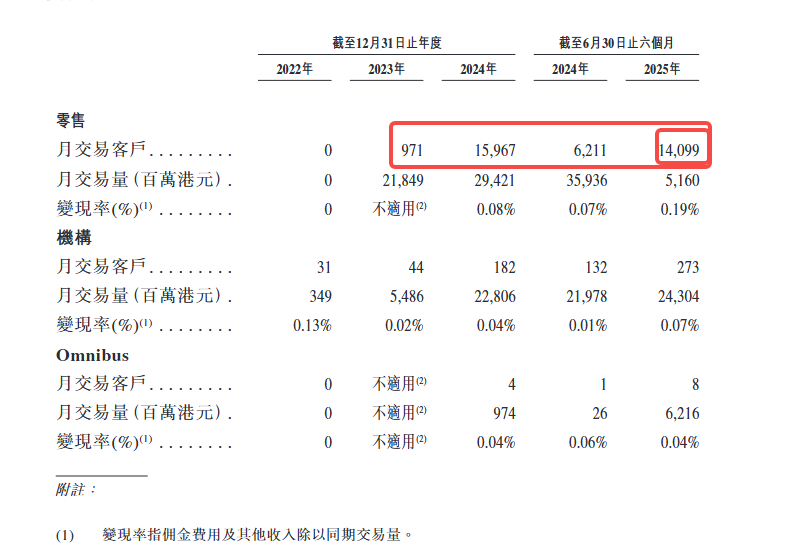

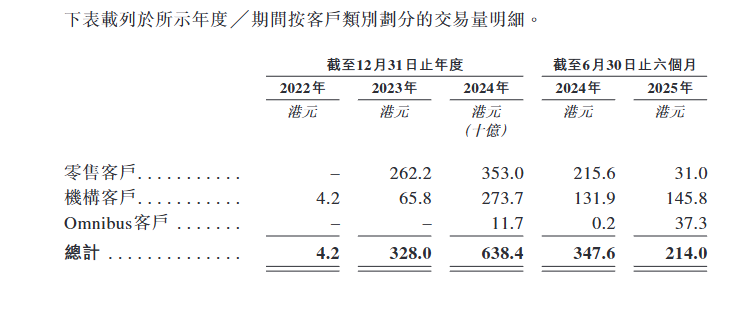

공모주 청약서는 두 가지 핵심 지표를 공개했다: 월간 거래 고객 수와 실현율(변현율)이다.

먼저 월간 거래 고객 수를 보면, 2024년 월간 거래 소매 고객은 약 16,000명 수준이었다; 2025년 상반기 기준으로는 월간 거래 소매 고객이 약 14,000명 수준이다; 이 숫자는 많다고 할 수 없다; 반면, 기관 고객은 소매 고객에 비해 상대적으로 적지만, 2025년 상반기 기준으로 기여한 거래량은 더 많다.

다른 하나는 실현율, 즉 수수료 수익/거래량이다. 기관 고객의 실현율은 약 0.07%, 소매 고객은 약 0.19%, Omnibus 고객(파트너사를 통해 접속한 고객)은 약 0.04%이다.

이 숫자는 HashKey의 가격 책정 능력과 고객 구조를 직접적으로 반영한다. 소매 고객은 단일 거래 규모는 작지만 수수료율이 더 높다; 기관 고객은 거래량이 크지만 수수료율이 매우 낮게 압박받는다.

- 거래량 변동은 수익 측면으로 직접 전달된다.

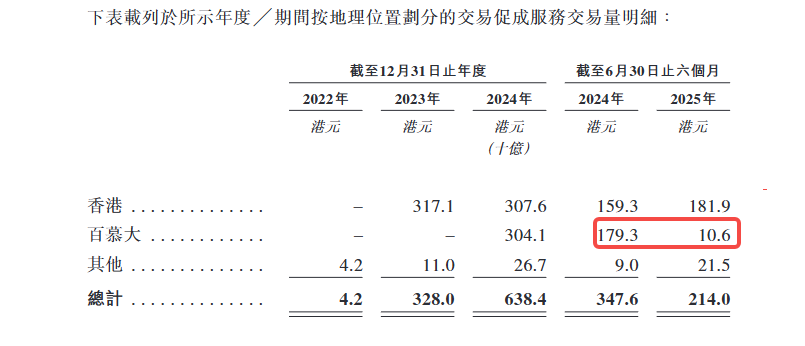

2024년 상반기, HashKey의 거래량은 3조 4,760억 홍콩 달러에 달했지만, 2025년 상반기에는 급격히 2조 1,400억 홍콩 달러로 떨어졌다.

이 하락에는 두 가지 이유가 있다: 첫째는 시장 전체의 침체, 둘째는 HashKey가 버뮤다 시장 비즈니스를 적극적으로 축소한 것(법정화페 입출금 채널 부재로 인해)이며, 전략적 초점을 홍콩으로 되돌린 것이다.

- 온체인 서비스와 자산 관리의 비중이 증가하고 있다.

2025년 상반기, 온체인 서비스는 18.7%의 수익을, 자산 관리는 13.3%의 수익을 기여했다. 온체인 서비스의 수익은 주로 스테이킹 보상과 토큰화 서비스 수수료에서 나오며, 자산 관리의 수익은 운용 수수료와 성과 보수에서 나온다.

이 두 부분 비즈니스의 매출 총이익률은 상대적으로 높지만, 규모는 아직 거래 비즈니스의 변동성을 상쇄하기에는 부족하다.

수익 구조는 핵심적인 모순을 드러낸다: HashKey의 성장은 거래량에 매우 의존적이며, 거래량은 다시 시장 상황에 매우 의존적이다. 이는 모든 거래소의 숙명이지만, 상장을 앞둔 회사에게 이러한 의존성은 실적 예측 가능성이 매우 약함을 의미한다.

사용자 데이터: 3년 만에, 등록 사용자 18명에서 144만 명으로

HashKey의 사용자 증가 속도에는 후반부 가속화 특징이 뚜렷하다.

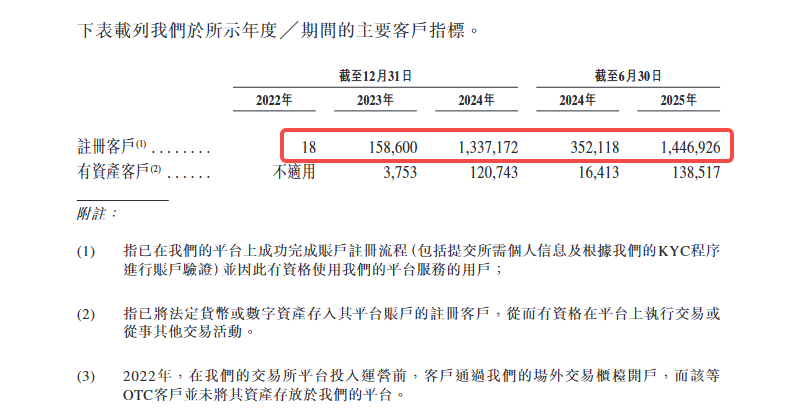

2022년 말, 플랫폼에는 등록 사용자가 18명에 불과했다; 2023년 말이 되자 이 숫자는 15만 8,600명으로 변했다; 2024년 말에는 133만 7,200명으로 급증했다; 2025년 6월에는 더욱 증가하여 144만 6,900명에 달했다. 2년 반 동안, 사용자 규모는 8만 배 증가했다.

그러나 등록 사용자는 겉모습일 뿐, 진정으로 의미 있는 것은 '자산 보유 고객'이다. 즉, 플랫폼에 디지털 자산이나 법정화페를 보유한 사용자다.

2023년 말, 자산 보유 고객은 3,753명에 불과했다; 2024년 말에는 12만 700명으로 증가했다; 2025년 6월에는 13만 8,500명에 달했다. 이 전환율(자산 보유 고객/등록 사용자)은 2023년 말 2.4%에서 2025년 6월 9.6%로 하락했는데, 이는 많은 신규 등록 사용자가 KYC를 완료하고 잔존했음을 의미한다.

공모주 청약서는 한 가지 핵심 지표를 공개했다: 자산 보유 고객의 유지율은 99.9%에 달한다.

이 숫자는 아주 좋아 보이지만, 주의할 점은 이는 '자산 보유 고객'의 유지율이지, 활성 거래 고객의 유지율이 아니라는 것이다. 다시 말해, 사용자가 자산을 플랫폼에 보관하지만 반드시 자주 거래하는 것은 아니다.

동시에, 고객 구조의 변화가 더 주목할 만하다.

HashKey는 고객을 세 가지 유형으로 분류한다: 기관 고객, 소매 고객, Omnibus 고객(파트너사를 통해 접속한 고객).

거래량 비중으로 보면, 기관 고객의 점유율이 지속적으로 상승하고 있다: 2024년 하반기 62%를 차지했고, 2025년 상반기에는 더욱 68%로 상승했다. 반면, 소매 고객의 거래량은 2025년 상반기에 크게 하락하여 2조 1,560억 홍콩 달러에서 급격히 3,100억 홍콩 달러로 떨어졌다.

이 변화는 시장 정서의 냉각을 반영하는 동시에, HashKey가 의식적으로 기관화 방향으로 기울이고 있음을 보여준다.

Omnibus 고객도 흥미로운 증가 요소다. 2024년 하반기, 이 부분 고객의 거래량은 2억 홍콩 달러에 불과했지만, 2025년 상반기에는 3,730억 홍콩 달러로 급증했다. 이는 HashKey가 B2B2C 모델을 통해 다른 플랫폼이나 기관과 협력하여 간접적으로 최종 사용자에게 서비스를 제공하며 빠르게 확장하고 있음을 시사한다.

지역 분포 측면에서, 홍콩 시장은 안정적인 성장을 유지했지만, 버뮤다 시장은 2025년 상반기에 크게 위축되었다; 그 이유는 법정화페 입출금 채널 부재로 인해 사용자 활성도가 하락했기 때문이다. 이는 HashKey가 버뮤다 비즈니스를 전략적으로 축소한 직접적인 이유이기도 하다.

사용자 데이터를 보면, HashKey는 소매 중심에서 기관 중심으로, 직접 고객 확보에서 파트너를 통한 고객 확보로 전환하고 있다.

이는 규제를 준수하는 거래소의 전형적인 경로이지만, 소매 측면의 활성도와 점착력은 여전히 검증이 필요함을 의미한다.

재무 현실: 손실 축소, 그러나 아직 흑자 전환은 아니다

HashKey의 재무 상태는 개선되고 있지만, 진정한 흑자 전환까지는 아직 거리가 있다.

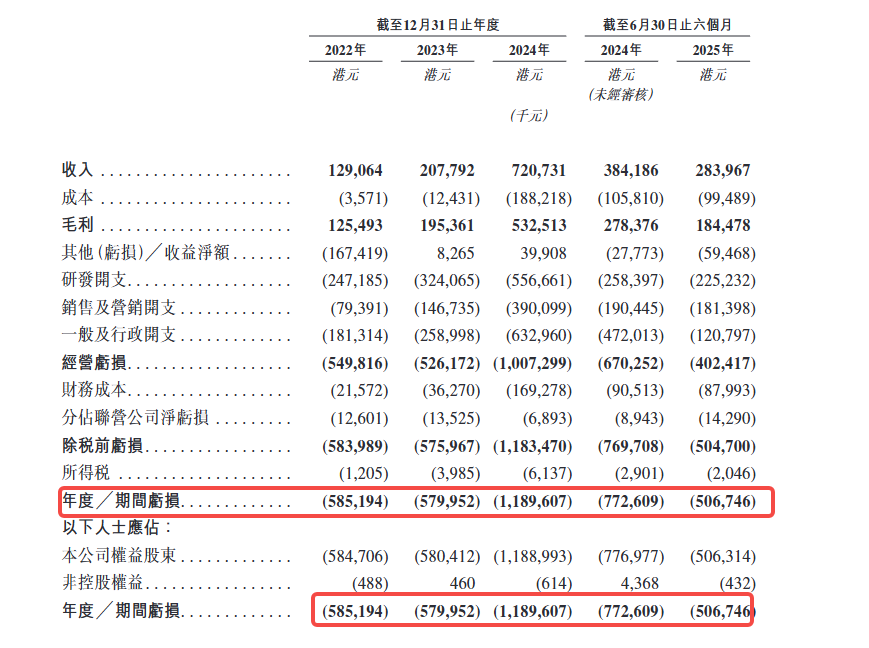

종합 손익 계산서를 보면, HashKey의 손실은 뚜렷한 3단계 양상을 보인다: 2022년 손실 5억 8,500만 홍콩 달러, 2023년 기본적으로 비슷한 수준인 5억 8,000만 홍콩 달러, 2024년 급증하여 11억 9,000만 홍콩 달러로 거의 두 배가 되었다.

2025년 상반기에 전환점이 나타나, 손실이 5억 630만 홍콩 달러로, 2024년 동기의 7억 7,000만 홍콩 달러보다 35% 축소되었다.

공모주 청약서에 따르면, 2024년의 막대한 손실은 주로 다음에서 비롯되었다: 첫째, 영업 손실이 5억 2,620만에서 10억 730만으로 확대되어 4억 8,000만 증가했다;

둘째, 재무 비용이 3,627만에서 1억 6,930만으로 급증하여 1억 3,000만 증가했다;

셋째, '기타 손실 순액'이 2023년의 826.5만 수익에서 3억 9,910만 손실로 전환되어, 한 번의 플러스와 마이너스 차이가 4억 달러에 달한다. 마지막 항목은 주로 '디지털 자산 공정가치 변동'에서 비롯된다. 시장이 격렬하게 변동할 때, 시장 조성 및 자체 보유 디지털 자산의 장부 가치가 크게 하락한다.

수익 26% 하락, 거래 비즈니스가 주요 악재

2024년 연간 수익은 7억 2,070만 홍콩 달러로, 2023년의 3.5배였다. 그러나 2025년 상반기 수익은 2억 8,400만 홍콩 달러로, 2024년 동기의 3억 8,420만 홍콩 달러보다 26% 감소했다. 감소분은 거의 전부 거래 비즈니스에서 비롯되었다: 수수료 수익이 1억 2,610만에서 1억 800만으로 감소했고, 디지털 자산 거래 수익이 8,668만에서 급격히 2,133만으로 떨어져 75% 감소했다. 유일한 빛나는 점은 상장 수수료가 166만에서 4,358만으로 급증한 것이다.

공모주 청약서는 이를 시장 거래 활동 둔화와 버뮤다 시장 적극적 축소로 귀인시켰다.

매출 총이익률 72.5%에서 65.0%로 하락

2024년 동기 매출 총이익률은 72.5%였으나, 2025년 상반기에는 65.0%로 하락했다. 그 이유는 디지털 자산 거래 및 시장 조성 비즈니스의 매출 총이익이 시장 상황에 크게 의존하기 때문이다: 시장이 하락할 때 거래량이 위축되고, 보유 자산은 장부상 손실을 발생시켜 이중 압박을 가한다.

지분 구조: 누가 파이를 나눠 먹나?

HashKey의 지분 구조에는 세 가지 핵심 질문이 있다: 누가 이 회사를 통제하는가? 누가 상장으로 이익을 얻을 것인가? 그리고, 상환 가능 부채는 최종적으로 누구의 지분이 될 것인가?

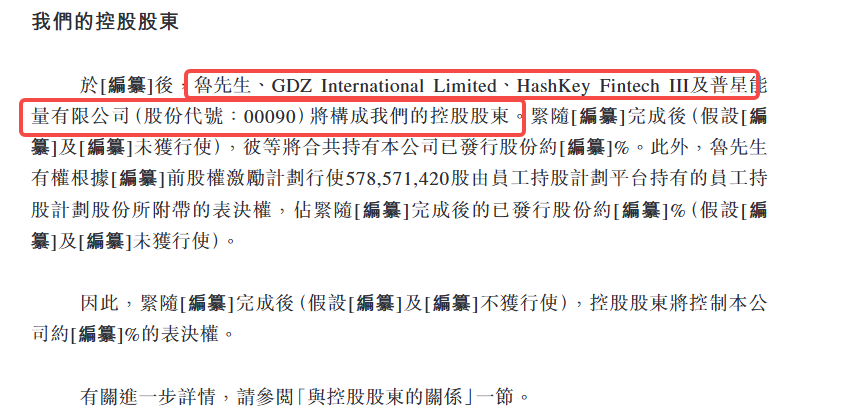

공모주 청약서에 따르면, HashKey는 네 개의 당사자로 구성된 지배주주에 의해 통제될 것이다:

- 루웨이딩(Lu Weiding): 비집행 이사, Wanxiang Group의 실질적 통제자

- GDZ International Limited: 관련 실체

- HashKey Fintech III: 본사 계열 펀드

- Puxing Energy Limited(주식 코드: 00090)

공모주 청약서가 아직 최종 확정되지 않았기 때문에, 이 네 당사자의 구체적 지분 비율은 아직 공개되지 않았으며, 문서에는 "[편집]"으로 표시되어 보충을 기다리고 있다.

HashKey의 권력 구조에서 반드시 언급해야 할 두 이름이 있다:

샤오펑(Xiao Feng): 집행 이사, 이사회 의장 겸 최고경영자. 공모주 청약서는 그를 샤오 박사로 표기한다. 그는 중국 블록체인 산업의 초기 추진자로, Boshi Fund의 총경리를 역임했으며, 2015년 Wanxiang Blockchain Lab를 설립했다. HashKey의 내러티브에서 샤오펑은 정신적 지도자이자 전략 설계자이다.

루웨이딩(Lu Weiding): 비집행 이사, 공모주 청약서는 그를 루 씨로 칭한다. Wanxiang Group의 이사회 의장. Wanxiang Group은 중국 최대의 자동차 부품 공급업체 중 하나이며, HashKey의 중요한 주주이기도 하다. 루웨이딩은 직접 지분과 직원 지주 플랫폼 의결권을 통해 회사의 상당한 의결권을 실질적으로 통제한다.

루웨이딩은 또한 특별 권리를 보유하고 있다: 그는 상장 전 주식 보상 계획에 따라, 직원 지주제 플랫폼이 보유한 5억 7,860만 주의 직원 지주제 주식에 부착된 의결권을 행사할 권리가 있다. 공모주 청약서에 따르면, 이 부분 주식은 상장 후 발행 주식에서 차지하는 비율 역시 최종 확정을 기다리고 있다.

다시 말해, 지배주주는 직접 지분뿐만 아니라 직원 지주제 플랫폼을 통해 간접적으로도 상당한 의결권을 통제한다. 공모주 청약서는 명확히 밝히고 있다:

[편집] 완료 직후([편집] 및 [편집]이 행사되지 않는다고 가정할 때), 지배주주는 본사 약 [편집]%의 의결권을 통제할 것이다.

이는 상당히 집중된 지분 구조이며, 이는 상장 후 기업 지배 구조가 지배주주의 의지에 크게 의존할 것임을 의미한다.

공모주 청약서는 또한 주목할 만한 세부 사항을 공개했다:

실적 기록 기간 동안, HashKey Fintech III, GDZ International Limited 및 HashKey Fintech II는 모두 회사의 5대 고객 중 하나였으며, 지배주주 또는 그 관련 당사자였다.

이는 HashKey의 초기 수익이 관련 당사자 거래에 크게 의존했음을 시사한다. 이 비율은 하락하고 있지만, 여전히 한 가지 문제를 제기한다: 회사의 상업화 능력 중 진정으로 독립적인 부분은 얼마나 될까?

공급업체 측면에서도 유사한 상황이 있다. 공모주 청약서에 따르면, Wanxiang Blockchain 실체는 2022년, 2023년, 2024년 및 2025년 6월 30일까지의 6개월 동안 모두 5대 공급업체 중 하나였으며, 회사의 한 주주의 관련 당사자였다.

종합적으로 보면, HashKey 상장의 주요 수혜자에는 다음이 포함된다:

- 지배주주: 지분 비율이 가장 높으며(구체적 비율은 최종 공개 대기), 직원 지주제 플랫폼을 통해 추가 의결권 통제

- 상장 전 투자자: 상환 가능 부채가 주식으로 전환된 후 중요한 주주가 될 것이며, 상장은 그들의 퇴출 핵심 창구

- 직원: 직원 지주제 계획을 통해 5억 7,860만 주 보유

- 경영진: 공모주 청약서에 따르면, 2024년 회사는 5억 6,620만 홍콩 달러의 주식 보상 비용을 인식했으며, 이는 일회성 대규모 부여이다.

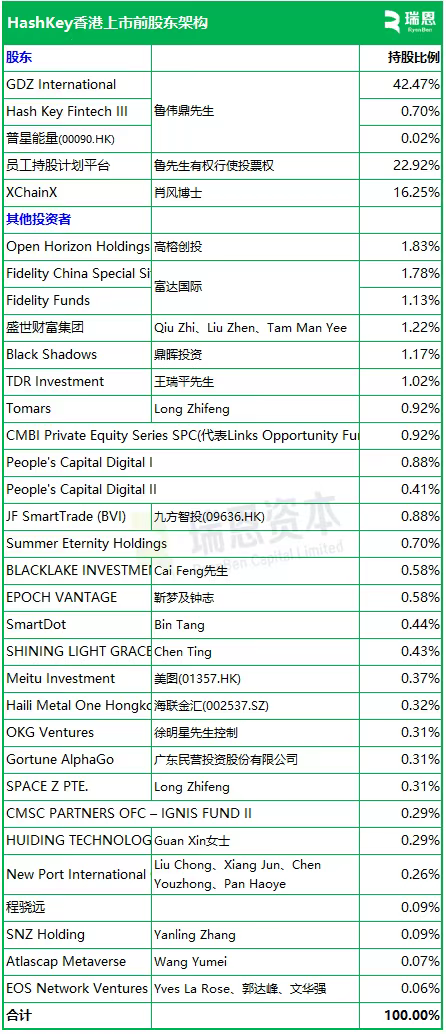

그리고 공모주 청약서 외부에서, Ryan Capital이 공개한 HashKey 주주 지분 비율은 더욱 상세하여 교차 참조로 사용할 수 있다.

이 표는 앞서의 판단을 뒷받침한다: 지배권이 매우 집중되어 있다. GDZ International이 42.47%를 보유하고, 직원 지주제 플랫폼(22.92%, 루웨이딩이 의결권 행사)과 XChainX(16.25%, 샤오펑 보유)를 더하면 세 당사자 합계가 80%를 넘는다. 상장 후 실제 유통 주식은 매우 적을 것이다.

주주 명단에 있는 몇 가지 유형의 역할에 주목할 필요가 있다:

첫째는 전통적인 자산 운용 기관이다. Fidelity는 두 개의 펀드를 통해 합계 약 2.9%의 지분을 보유하고 있는데, 이는 암호화폐 회사의 주주 명단에서는 흔하지 않으며, HashKey의 '규제 준수 내러티브'가 전통 기관에게 매력적임을 보여준다.

둘째는 홍콩 및 A주 상장사이다. Meitu(01357.HK), Jiufang Zhitou(09636.HK), Hailian Jinhui(002537.SZ)가 모두 명단에 포함되어 있다. 이 회사들에게 HashKey에 지분 투자는 암호화폐 자산 노출을 확보하는 한 가지 방식이다.

셋째는 일류 위안화 펀드이다. Gaorong Venture Capital, CDH Investments는 모두 초기 투자자이다. 상장은 그들이 퇴출하는 주요 창구이다.

한 가지 언급할 점은, 암호화폐 업계에서 OKX와 EOS도 투자에 참여했다는 것이다.

다음으로 볼 점

청문회 통과 후, HashKey는 가격 책정 및 로드쇼 단계에 진입한다. 홍콩 주식 절차에 따르면, 공식 공모주 청약부터 상장까지 일반적으로 2~3주가 소요된다. 그때가 되면 발행가 구간, 기초 투자자 명단, 자금 조달 용도의 구체적 배분이 명확해질 것이다.

추적할 가치가 있는 몇 가지 숫자가 있다:

첫째는 가치 평가이다. 이전 Bloomberg 보도에 따르면 자금 조달은 5억 달러를 넘지 않을 것이라고 했지만, 구체적으로 몇 배의 P/S(주가매출액비율)에 해당하는지, OSL에 비해 프리미엄인지 할인인지는 가격 책정이 나와야 계산할 수 있다.

둘째는 기초 투자자 구성이다. 전통 금융 기관(은행, 증권사, 자산 운용사)이 기초 투자자로 참여하려 한다면, 기관이 '규제 준수 암호화폐 자산'이라는 내러티브를 수용한다는 의미이다; 만약 주로 암호화폐 네이티브 펀드나 관련 당사자라면 또 다른 이야기가 될 것이다.

셋째는 상장 후 거래량과 주가 성과이다. OSL은 상장 후 주가 변동이 격렬하고 유동성이 일반적이지 않았다. HashKey는 규모가 더 크지만, 홍콩 주식시장이 암호화폐 자산 대상에 대한 가격 책정 능력은 여전히 미지수이다.

공모주 청약서는 정적이지만, 시장은 동적이다. 이 문서는 'HashKey가 누구인가'에 답하지만, '그것이 얼마나 가치가 있는가'라는 질문은 시장이 답을 줄 때까지 기다려야 한다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News