Analyse du prospectus de HashKey : Le véritable bilan de la première action d'actifs cryptographiques à Hong Kong

TechFlow SélectionTechFlow Sélection

Analyse du prospectus de HashKey : Le véritable bilan de la première action d'actifs cryptographiques à Hong Kong

Ce document répond à la question « Qui est HashKey », mais la réponse à « Combien vaut-il ? » devra attendre la réponse du marché.

Rédaction : David, TechFlow

HashKey va être cotée en bourse.

Le 1er décembre, la plus grande plateforme de trading de crypto-monnaies agréée de Hong Kong a franchi l'audition de la Bourse de Hong Kong, entrant officiellement dans la phase finale de son introduction en bourse. J.P. Morgan, Guotai Haitong et Guotai Junan International agissent en tant que co-garants.

L'« audition » est une étape clé du processus d'introduction en bourse à Hong Kong. Le comité d'admission examine les documents de candidature de la société, et son approbation signifie que les principaux obstacles réglementaires ont été levés. Les étapes suivantes sont la fixation du prix, la tournée de présentation et la cotation.

D'un point de vue sectoriel, il s'agira de la deuxième entreprise liée aux actifs cryptographiques à être cotée à la Bourse de Hong Kong après OSL. Cependant, leurs positions diffèrent :

OSL est davantage orientée vers la conservation institutionnelle et les services de courtage, tandis que HashKey a débuté en tant qu'échange de détail, avec une gamme d'activités plus large et une exposition plus directe aux cycles de volatilité du marché des crypto-monnaies.

Le prospectus (document d'information post-audition) est le matériel le plus solide pour comprendre une société. Cet article analysera les informations clés de ce document sous plusieurs angles : structure des revenus, performance financière, données utilisateurs, structure du capital, etc.

Panorama des activités : plus qu'un simple échange

La perception de HashKey par beaucoup se limite à « échange agréé de Hong Kong », mais le prospectus révèle une réalité bien plus complexe.

HashKey se définit comme une « société d'actifs numériques intégrée », avec une architecture d'activités articulée autour de trois axes principaux : services de facilitation de transactions, services on-chain, services de gestion d'actifs.

Il est clair que HashKey tente de construire un écosystème d'actifs numériques couvrant toute la chaîne « transaction - conservation - staking - gestion d'actifs ».

La facilitation de transactions est la base. Cela inclut l'échange au comptoir bien connu, ainsi que les activités de gré à gré (OTC) pour les transactions de gros montants.

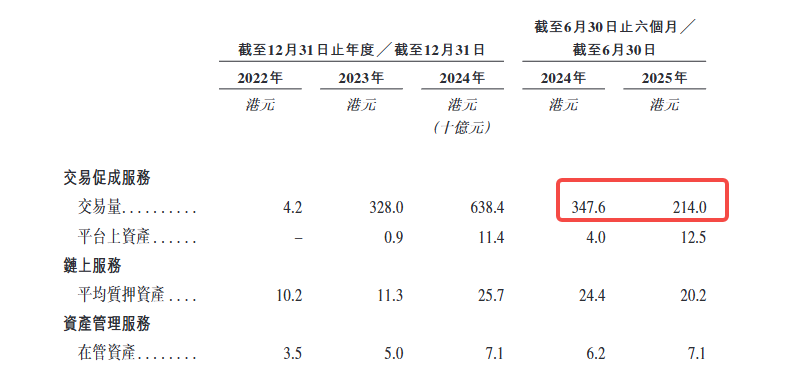

Fin septembre 2025, la plateforme a facilité un volume cumulé de transactions au comptoir de 1 300 milliards de HKD, avec des actifs sous gestion atteignant 19,9 milliards de HKD. En termes de volume de transactions en 2024, HashKey est la plus grande plateforme agréée de Hong Kong, avec une part de marché dépassant 75 %, et également la plus grande plateforme régionale onshore d'Asie.

Les services on-chain sont le facteur de différenciation. Cette ligne comprend trois volets : services de staking, services de tokenisation, et la HashKey Chain (une couche 2) construite en interne.

Parmi ceux-ci, l'activité de staking est la plus importante en volume. Fin septembre 2025, les actifs en staking atteignaient 29 milliards de HKD, faisant de HashKey le plus grand fournisseur de services de staking en Asie et le huitième au niveau mondial.

L'activité de tokenisation se concentre sur la mise en chaîne d'actifs du monde réel (RWA), principalement des actifs financiers pour l'instant, avec des plans d'extension future aux métaux précieux, à la puissance de calcul, à l'énergie verte, etc.

La gestion d'actifs est une extension de l'institutionnalisation. HashKey gère les actifs de ses clients via deux fonds phares. Fin septembre 2025, les actifs sous gestion depuis leur création s'élevaient à 7,8 milliards de HKD, avec plus de 400 investissements réalisés. Cette activité comprend à la fois le capital-risque dans des projets précoces et des stratégies actives et passives sur les marchés secondaires.

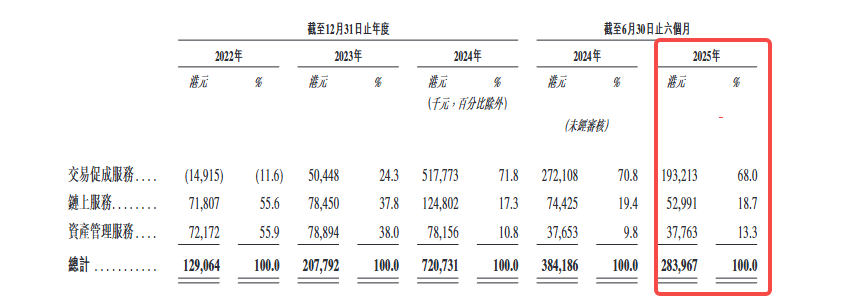

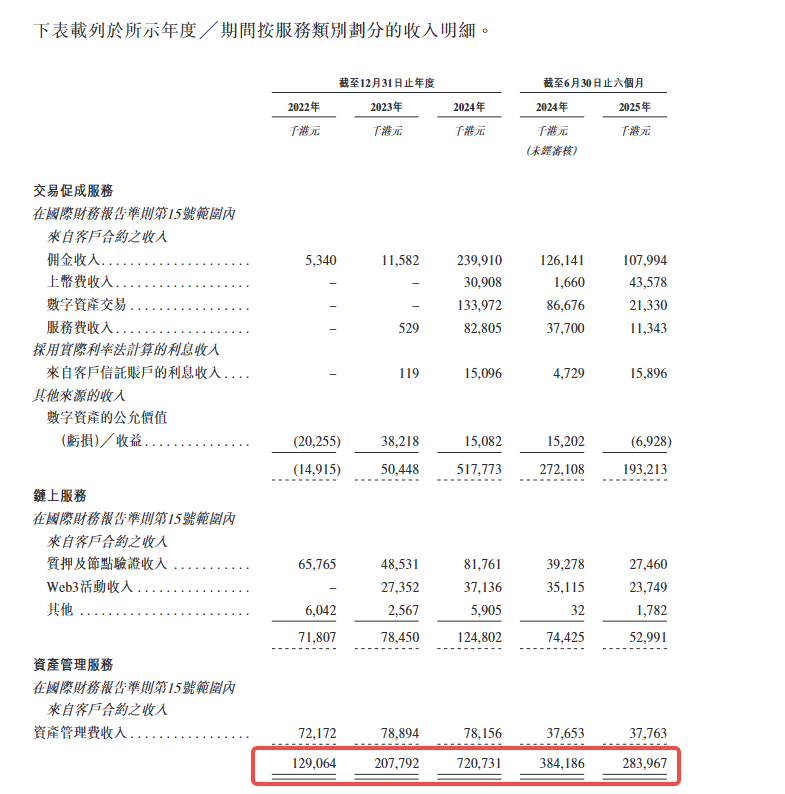

En termes de structure des revenus, au premier semestre 2025, la facilitation de transactions a contribué à 68 % des revenus, les services on-chain à 18,7 %, et la gestion d'actifs à 13,3 %. Le trading reste le cœur de l'activité, mais la part des services on-chain et de la gestion d'actifs augmente progressivement.

Structure des revenus : le trading représente près de 70 %, la volatilité omniprésente

La courbe de croissance des revenus de HashKey est assez raide. Les revenus étaient de 129 millions de HKD en 2022, sont passés à 208 millions en 2023 (soit +61 %), et ont bondi à 721 millions en 2024 (soit +247 %).

C'est une courbe typique bénéficiant d'un marché haussier des crypto-monnaies.

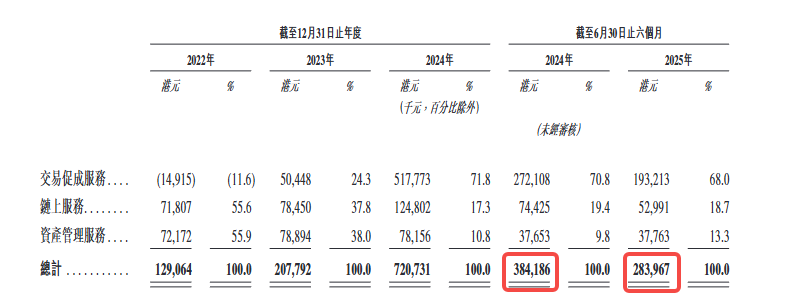

Mais au premier semestre 2025, la croissance s'est brutalement arrêtée. Les revenus pour ce semestre étaient de 284 millions de HKD, en baisse de 26 % en glissement annuel. Ce point d'inflexion mérite une analyse plus approfondie.

Nous pouvons décomposer la situation financière des différentes activités de HashKey comme suit :

- L'activité de trading est le moteur absolu des revenus.

Au premier semestre 2025, les services de facilitation de transactions ont contribué à 68 % des revenus, provenant spécifiquement des commissions de transaction, des écarts de prix OTC et des variations de la juste valeur des actifs numériques. Parmi celles-ci, les frais de commission proviennent principalement des paires de trading USDT, BTC et monnaies fiduciaires.

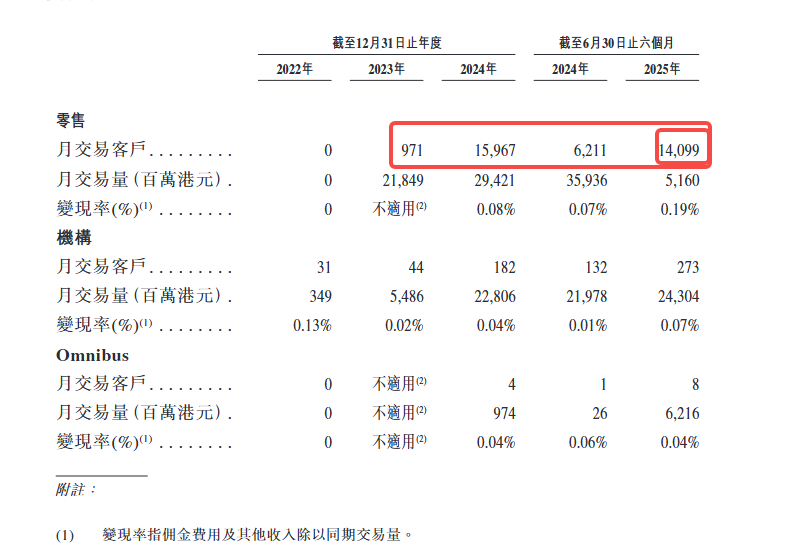

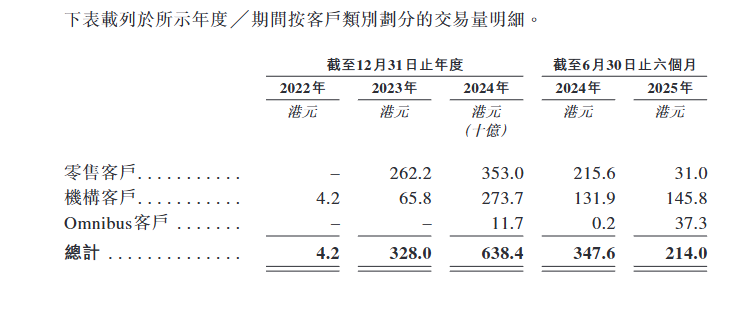

Le prospectus révèle deux indicateurs clés : le nombre de clients actifs mensuels et le taux de monétisation.

Concernant le nombre de clients actifs mensuels, en 2024, il y avait environ 16 000 investisseurs particuliers effectuant des transactions chaque mois ; jusqu'au premier semestre 2025, ce chiffre était d'environ 14 000 ; ce nombre n'est pas très élevé. D'un autre côté, bien que les clients institutionnels soient moins nombreux que les particuliers, le volume de transactions qu'ils ont contribué au premier semestre 2025 était plus important.

L'autre indicateur est le taux de monétisation, c'est-à-dire les revenus de commission / volume de transactions. Le taux de monétisation des clients institutionnels est d'environ 0,07 %, celui des clients de détail d'environ 0,19 %, et celui des clients Omnibus (clients accédant via des partenaires) d'environ 0,04 %.

Ce chiffre reflète directement la capacité de tarification et la structure client de HashKey. Bien que les transactions individuelles des clients de détail soient plus petites, leurs frais sont plus élevés ; les clients institutionnels ont des volumes de transactions importants, mais leurs frais sont très comprimés.

- La volatilité des volumes de transactions se répercute directement sur les revenus.

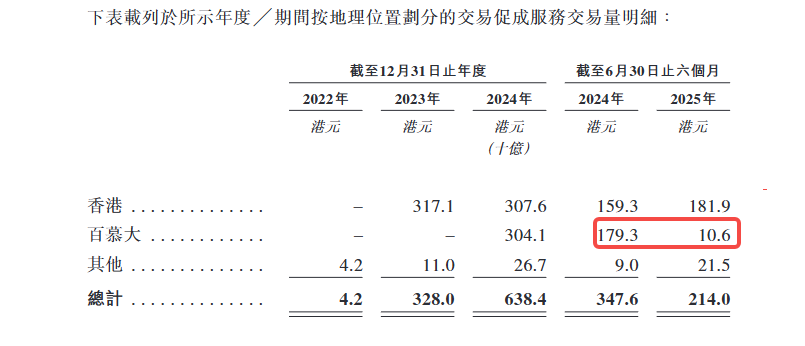

Au premier semestre 2024, le volume de transactions de HashKey a atteint 3 476 milliards de HKD, mais il a chuté brutalement à 2 140 milliards au premier semestre 2025.

Cette baisse a deux raisons : premièrement, le ralentissement général du marché ; deuxièmement, HashKey a activement réduit ses activités sur le marché des Bermudes (en raison de l'absence de canaux d'entrée/sortie de monnaies fiduciaires), recentrant sa stratégie sur Hong Kong.

- La part des services on-chain et de la gestion d'actifs augmente.

Au premier semestre 2025, les services on-chain ont contribué à 18,7 % des revenus, et la gestion d'actifs à 13,3 %. Les revenus des services on-chain proviennent principalement des récompenses de staking et des frais de services de tokenisation, tandis que les revenus de la gestion d'actifs proviennent des frais de gestion et des commissions sur performance.

La marge brute de ces deux activités est relativement élevée, mais leur taille n'est pas encore suffisante pour compenser la volatilité de l'activité de trading.

La structure des revenus révèle une contradiction centrale : la croissance de HashKey dépend fortement du volume de transactions, qui lui-même dépend fortement des conditions du marché. C'est le destin de tous les échanges, mais pour une société sur le point d'être cotée, cette dépendance signifie une faible prévisibilité des performances.

Données utilisateurs : en 3 ans, les utilisateurs inscrits sont passés de 18 à 1,4469 million

La croissance des utilisateurs de HashKey présente une accélération marquée en fin de période.

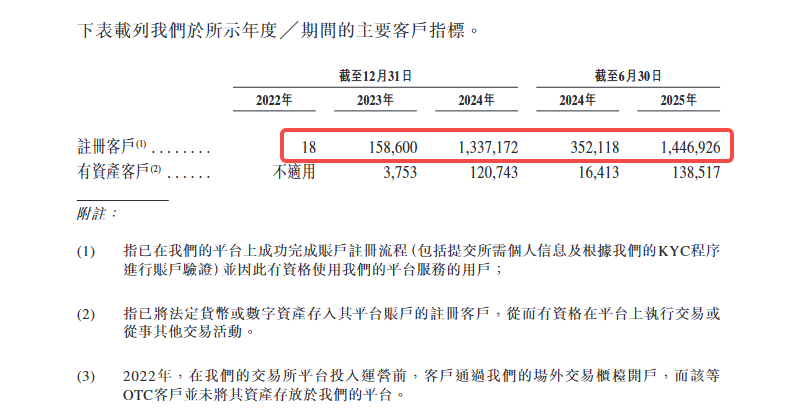

Fin 2022, la plateforme ne comptait que 18 utilisateurs inscrits ; fin 2023, ce chiffre est passé à 158 600 ; fin 2024, il a bondi à 1,3372 million ; en juin 2025, il a encore augmenté à 1,4469 million. En deux ans et demi, la base d'utilisateurs a été multipliée par 80 000.

Mais les utilisateurs inscrits ne sont qu'une apparence, ce qui compte vraiment ce sont les « clients avec actifs », c'est-à-dire les utilisateurs détenant des actifs numériques ou des monnaies fiduciaires sur la plateforme.

Fin 2023, il n'y avait que 3 753 clients avec actifs ; fin 2024, ce chiffre est passé à 120 700 ; en juin 2025, il a atteint 138 500. Ce taux de conversion (clients avec actifs / utilisateurs inscrits) est passé de 2,4 % fin 2023 à 9,6 % en juin 2025, indiquant qu'un grand nombre de nouveaux utilisateurs inscrits ont terminé leur KYC et sont restés.

Le prospectus révèle un indicateur clé : le taux de rétention des clients avec actifs est élevé à 99,9 %.

Ce chiffre semble impressionnant, mais il est important de noter qu'il s'agit de la rétention des « clients avec actifs », et non des clients actifs en trading. En d'autres termes, les utilisateurs gardent leurs actifs sur la plateforme, mais ne négocient pas nécessairement fréquemment.

Simultanément, l'évolution de la structure client mérite plus d'attention.

HashKey classe ses clients en trois catégories : clients institutionnels, clients de détail, clients Omnibus (clients accédant via des partenaires).

En termes de part du volume de transactions, la part des clients institutionnels augmente continuellement : 62 % au second semestre 2024, passant à 68 % au premier semestre 2025. Parallèlement, le volume de transactions des clients de détail a chuté de manière significative au premier semestre 2025, passant de 2 156 milliards de HKD à seulement 310 milliards de HKD.

Ce changement reflète à la fois le refroidissement du sentiment du marché et indique que HashKey s'oriente délibérément vers une clientèle plus institutionnelle.

Les clients Omnibus constituent également une croissance intéressante. Au second semestre 2024, le volume de transactions de ces clients n'était que de 2 milliards de HKD, mais il a explosé à 37,3 milliards de HKD au premier semestre 2025. Cela montre que HashKey, via un modèle B2B2C, collabore avec d'autres plateformes ou institutions pour servir indirectement les utilisateurs finaux, permettant une expansion rapide.

En termes de répartition géographique, le marché de Hong Kong maintient une croissance stable, mais le marché des Bermudes s'est fortement contracté au premier semestre 2025 ; la raison en est l'absence de canaux d'entrée/sortie de monnaies fiduciaires, entraînant une baisse de l'activité des utilisateurs. C'est également la raison directe de la contraction stratégique des activités de HashKey aux Bermudes.

D'après les données utilisateurs, HashKey est en train de passer d'une dynamique axée sur le détail à une dynamique axée sur les institutions, et d'une acquisition directe de clients à une acquisition via des partenaires.

C'est le chemin typique d'un échange conforme à la réglementation, mais cela signifie également que l'activité et la fidélité du segment de détail doivent encore être vérifiées.

Vérité financière : les pertes se réduisent, mais pas encore de profit

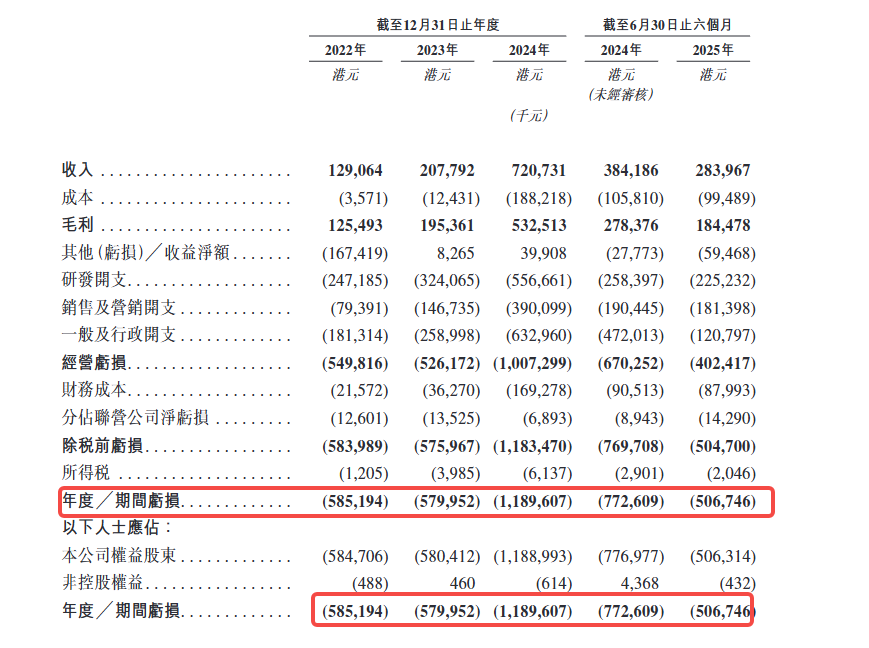

La situation financière de HashKey s'améliore, mais elle est encore loin d'être réellement rentable.

En examinant le compte de résultat consolidé, les pertes de HashKey présentent trois phases distinctes : perte de 585 millions de HKD en 2022, pratiquement stable à 580 millions en 2023, puis bond à 1,19 milliard en 2024, presque doublé.

Un tournant apparaît au premier semestre 2025, avec une perte de 506,3 millions de HKD, soit une réduction de 35 % par rapport aux 770 millions de pertes du premier semestre 2024.

Le prospectus révèle que les pertes importantes de 2024 proviennent principalement de : premièrement, la perte d'exploitation est passée de 526,2 millions à 1,0073 milliard, soit une augmentation de 480 millions ;

deuxièmement, les coûts financiers sont passés de 36,27 millions à 169,3 millions, soit une augmentation de 130 millions ;

troisièmement, les « autres pertes nettes » sont passées d'un bénéfice de 8,265 millions en 2023 à une perte de 399,1 millions, une différence de près de 400 millions entre positif et négatif. Ce dernier poste provient principalement des « variations de la juste valeur des actifs numériques ». Lorsque le marché est très volatil, la valeur comptable des actifs numériques détenus pour le market making et les opérations propres se contracte fortement.

Revenus en baisse de 26 %, l'activité de trading est le principal frein

Les revenus annuels 2024 étaient de 720,7 millions de HKD, soit 3,5 fois ceux de 2023. Mais au premier semestre 2025, les revenus étaient de 284 millions de HKD, en baisse de 26 % par rapport aux 384,2 millions du premier semestre 2024. La quasi-totalité de cette baisse provient de l'activité de trading : les revenus de commission sont passés de 126,1 millions à 108 millions, les revenus de trading d'actifs numériques sont passés de 86,68 millions à 21,33 millions, soit une baisse de 75 %. Le seul point positif est que les frais de listing sont passés de 1,66 million à 43,58 millions.

Le prospectus attribue cela au ralentissement de l'activité de trading sur le marché et à la réduction volontaire des activités sur le marché des Bermudes.

Marge brute passant de 72,5 % à 65,0 %

La marge brute du premier semestre 2024 était de 72,5 %, elle est tombée à 65,0 % au premier semestre 2025. La raison en est que la marge brute des activités de trading d'actifs numériques et de market making dépend fortement des conditions du marché : lorsque le marché baisse, le volume de transactions diminue et les actifs détenus génèrent également des pertes comptables, exerçant une double pression sur la marge brute.

Structure du capital : qui se partage le gâteau ?

Dans la structure du capital de HashKey, trois questions clés se posent : qui contrôle cette société ? Qui bénéficiera de l'introduction en bourse ? Et, ces dettes rachetables finiront-elles par devenir des actions pour qui ?

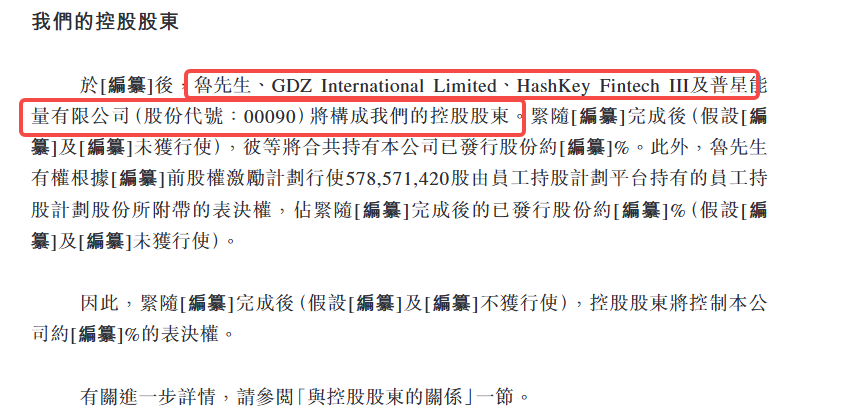

Le prospectus révèle que HashKey aura quatre parties constituant les actionnaires de contrôle :

- Lu Weiding : administrateur non exécutif, contrôleur effectif du groupe Wanxiang

- GDZ International Limited : entité affiliée

- HashKey Fintech III : fonds affilié à la société

- Puxing Energy Limited (code action : 00090)

Le prospectus n'étant pas encore finalisé, les parts détenues par ces quatre parties n'ont pas été divulguées, le document indiquant par "[rédaction]" les informations à compléter.

Dans la structure de pouvoir de HashKey, deux noms doivent être mentionnés :

Xiao Feng : administrateur exécutif, président du conseil d'administration et directeur général. Le prospectus le désigne comme le Dr Xiao. Il est un pionnier de l'industrie blockchain en Chine, ancien directeur général de Bosera Funds, et a fondé le Wanxiang Blockchain Lab en 2015. Dans le récit de HashKey, Xiao Feng est le leader spirituel et le concepteur stratégique.

Lu Weiding : administrateur non exécutif, désigné comme M. Lu dans le prospectus. Président du groupe Wanxiang. Le groupe Wanxiang est l'un des plus grands fournisseurs de pièces automobiles en Chine et un actionnaire important de HashKey. Lu Weiding contrôle effectivement un grand nombre de droits de vote de la société via des participations directes et les droits de vote de la plateforme de participation des employés.

Lu Weiding dispose également d'un droit spécial : il a le droit, conformément au plan d'incitation avant introduction en bourse, d'exercer les droits de vote attachés aux 578,6 millions d'actions du plan de participation des employés détenues par la plateforme de participation des employés. Le prospectus indique que la proportion de ces actions dans le capital émis après l'introduction en bourse est également à déterminer finalement.

En d'autres termes, les actionnaires de contrôle détiennent non seulement des actions directement, mais contrôlent également indirectement un grand nombre de droits de vote via la plateforme de participation des employés. Le prospectus indique clairement :

Immédiatement après l'achèvement de la [rédaction] (en supposant que la [rédaction] et la [rédaction] ne soient pas exercées), les actionnaires de contrôle contrôleront environ [rédaction] % des droits de vote de la société.

C'est une structure de capital assez concentrée, ce qui signifie également que la gouvernance d'entreprise après l'introduction en bourse dépendra fortement de la volonté des actionnaires de contrôle.

Le prospectus révèle également un détail notable :

Pendant la période de référence, HashKey Fintech III, GDZ International Limited et HashKey Fintech II figuraient parmi les cinq principaux clients de la société et étaient des actionnaires de contrôle ou des parties liées.

Cela indique que les revenus initiaux de HashKey dépendaient fortement des transactions avec des parties liées. Bien que cette proportion diminue, cela soulève une question : dans quelle mesure la capacité de commercialisation de l'entreprise est-elle réellement indépendante ?

Une situation similaire existe du côté des fournisseurs. Le prospectus révèle que les entités Wanxiang Blockchain figuraient parmi les cinq principaux fournisseurs en 2022, 2023, 2024 et au cours des six mois clos le 30 juin 2025, et étaient liées à un actionnaire de la société.

En résumé, les principaux bénéficiaires de l'introduction en bourse de HashKey incluent :

- Les actionnaires de contrôle : détiennent la plus grande part (proportion spécifique à déterminer finalement) et contrôlent des droits de vote supplémentaires via la plateforme de participation des employés.

- Les investisseurs pré-IPO : après conversion des dettes rachetables en actions, ils deviendront des actionnaires importants ; l'introduction en bourse est une fenêtre de sortie clé pour eux.

- Les employés : détiennent 578,6 millions d'actions via le plan de participation des employés.

- La direction : le prospectus révèle qu'en 2024, la société a comptabilisé 566,2 millions de HKD de dépenses d'incitation en actions, ce qui représente une attribution unique à grande échelle.

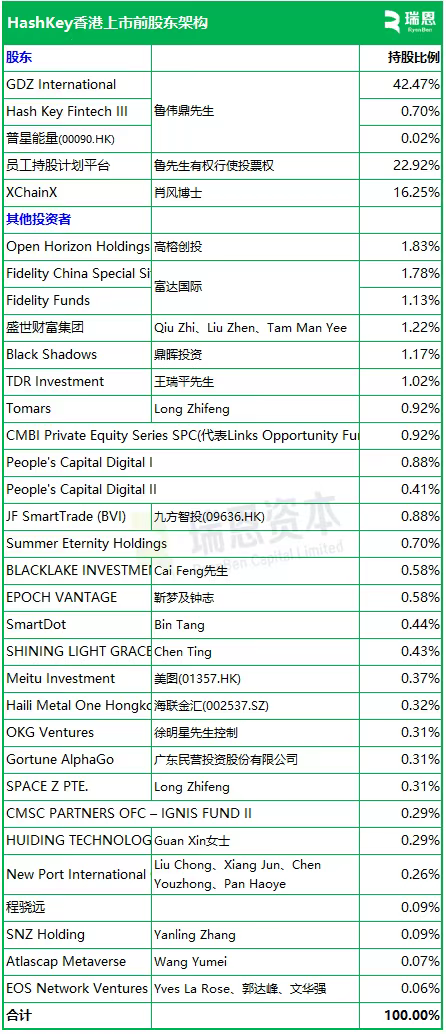

En dehors du prospectus, selon les informations divulguées par Ryanben Capital sur la répartition des actions de HashKey, les détails sont plus précis et peuvent servir de référence croisée.

Ce tableau confirme le jugement précédent : le contrôle est hautement concentré. GDZ International détient 42,47 %, ajouté à la plateforme de participation des employés (22,92 %, droits de vote exercés par Lu Weiding) et XChainX (16,25 %, détenu par Xiao Feng), ces trois parties représentent ensemble plus de 80 %. Le flottant réel après l'introduction en bourse sera très faible.

Il est intéressant de noter plusieurs types d'acteurs dans la liste des actionnaires :

Premièrement, les institutions de gestion d'actifs traditionnelles. Fidelity détient environ 2,9 % via deux fonds, ce qui n'est pas courant dans le tableau des actionnaires des sociétés cryptographiques, indiquant que le « récit de conformité » de HashKey est attractif pour les institutions traditionnelles.

Deuxièmement, les sociétés cotées à Hong Kong et en Chine continentale. Meitu (01357.HK), Jiufang Zhitou (09636.HK), Hailian Jinhui (002537.SZ) sont toutes présentes. Pour ces sociétés, investir dans HashKey est un moyen d'obtenir une exposition aux actifs cryptographiques.

Troisièmement, les fonds en RMB de premier plan. Gaorong Capital et CDH Investments sont des investisseurs précoces. L'introduction en bourse est la principale fenêtre de sortie pour eux.

Il est à noter que dans l'industrie cryptographique, OKX et EOS ont également participé aux investissements.

À quoi s'attendre ensuite

Après l'audition, HashKey entre dans la phase de fixation du prix et de tournée de présentation. Selon le processus de Hong Kong, il faut généralement deux à trois semaines entre l'annonce officielle de l'offre et la cotation. À ce moment-là, la fourchette de prix d'émission, la liste des investisseurs de base et la répartition spécifique des fonds levés seront clarifiées.

Plusieurs chiffres méritent d'être suivis :

Premièrement, la valorisation. Des rapports antérieurs de Bloomberg indiquaient un montant levé ne dépassant pas 500 millions de dollars, mais le multiple de chiffre d'affaires correspondant et s'il s'agit d'une prime ou d'une décote par rapport à OSL ne pourront être calculés qu'après la fixation du prix.

Deuxièmement, la composition des investisseurs de base. Si des institutions financières traditionnelles (banques, courtiers, gestionnaires d'actifs) acceptent d'être investisseurs de base, cela indiquerait que les institutions adhèrent au récit des « actifs cryptographiques conformes » ; si ce sont principalement des fonds cryptographiques natifs ou des parties liées, ce serait une autre histoire.

Troisièmement, le volume de transactions et la performance du cours après l'introduction en bourse. Après son introduction en bourse, le cours d'OSL a été très volatil et sa liquidité est généralement faible. HashKey est plus importante, mais la capacité du marché de Hong Kong à valoriser les actifs cryptographiques reste une inconnue.

Le prospectus est statique, le marché est dynamique. Ce document répond à la question « Qu'est-ce que HashKey ? », mais la question « Combien vaut-elle ? » devra être répondue par le marché.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News